Bankaandelen crashen 10%. Is paniek terecht?

Je zou bijna terug flashbacks krijgen naar 2008. De headlines dat bankaandelen iedere dag fors terrein verliezen en Amerikaanse banken halveren of 30% verliezen op 1 dag boezemt onzekerheid in. Het aandeel ING verloor gisteren bijvoorbeeld 10%, net als BNP Paribas. Credit Suisse verloor zelfs 30%. Eerder deze week schreven we al over de Amerikaanse bankencrisis, vandaag nemen we de Europese bankaandelen onder de loep.

Is de paniek bij de bankaandelen terecht?

In onze ogen moet de daling bij de bankaandelen in perspectief geplaatst worden, wat enkele snelle berekeningen al aantonen. ING is bijvoorbeeld 20% verloren sinds de recente hoogste koers, maar was sinds oktober met 60% gestegen. Hetzelfde geldt voor BNP Paribas. Dat aandeel klom ongeveer 55% sinds begin oktober en noteert nu dus nog steeds fors hoger dan in het najaar. De beweging sinds oktober komt door de recente rentestijging. Beleggers verwachten dat de banken meer geld zullen verdienen hierdoor. En ja, men verliest nu 20% op enkele dagen. Maar zelfs dan staat BNP Paribas bijvoorbeeld op 52 euro per aandeel tegenover 43 euro per aandeel eind september. De daling moet je daarom in perspectief zetten.

Credit Suisse zet bankaandelen onder druk

We hebben eigenlijk vooral terrein prijsgegeven door andere redenen. Enerzijds is er de financiële crisis in de VS, maar anderzijds ook de vrees dat centrale banken de rente minder zullen optrekken. De rente op de langetermijnmarkt is gedaald en dat is niet goed voor de banken. Ik spreek dan ook liever van een potentiële winstcrisis dan een bankencrisis. Maar dat de handel in aandelen zoals BNP Paribas stilgelegd wordt omdat die te hard dalen doet het sentiment geen goed, net als alle andere negatieve berichten. Ook een Credit Suisse dat 30% verliest doet terugdenken aan de bankencrisis van 2007-2009. Geen wonder dat beleggers dan bezorgd zijn.

Credit Suisse is immers een heel ander verhaal. We spreken over een van de grootste banken ter wereld met meer dan 500 miljard dollar aan activa. Credit Suisse is door zijn verwevenheid met de bankensector een zogenaamde systeembank. Gisteren crashte het aandeel met 30% omdat de hoofdaandeelhouder uit Saoedi Arabië liet weten dat hij geen nieuw geld in Credit Suisse wil steken. Logisch, want die aandeelhouder heeft recent al 4 miljard frank in de bank geduwd en dat bedrag is nu al helemaal verdampt. Maar het feit dat men geen extra geld wil investeren is al meerdere keren gezegd en is dus geen nieuws. De Zwitserse Centrale bank zei ondertussen dat ze geen problemen zag bij Credit Suisse en dat de bank genoeg kapitaal heeft. Zijn er liquiditeitsproblemen, dan zal de centrale bank toch geld toesteken. Dat heeft men vanochtend gedaan door een lening van 50 miljard Zwitserse frank te geven aan Credit Suisse.

Credit Suisse: probleembank pur sang

Credit Suisse heeft vooral andere problemen. Ik maak me niet zozeer zorgen dat Credit Suisse gaat omvallen op korte termijn want de bank heeft genoeg liquiditeit. Maar het is gewoon een slechte bank. Miljarden Zwitserse Frank heeft de bank al verbrand met miljardenboetes door regelgevers en traders die fouten maakten die opliepen in de honderden miljoenen. Of denk aan de zaak rond de wisselkoersmanipulatie en de rol van de bank bij de massale belastingfraude waarvoor Credit Suisse in 2014 al 2,6 miljard dollar betaalde aan de Amerikaanse autoriteiten. Of toen het hefboomfonds Archegos omviel en men 5,5 miljard dollar verloor aan deze klant. Altijd is er wel iets met die bank.

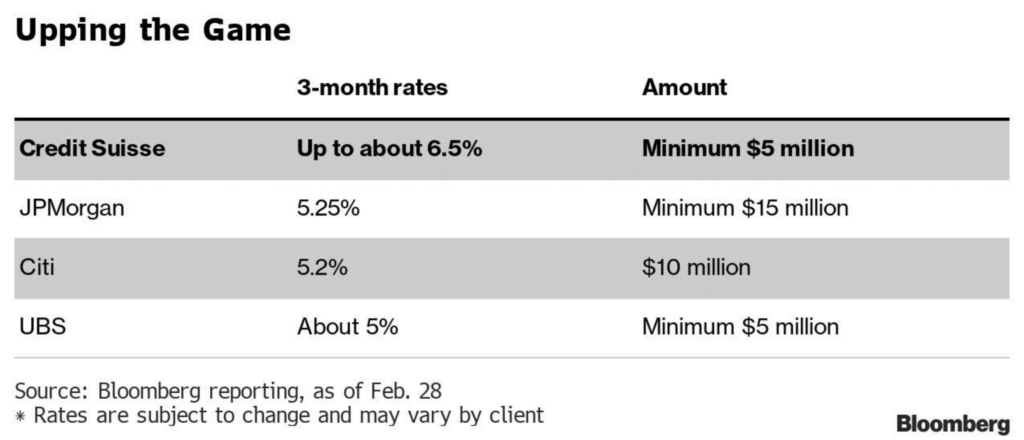

Klanten weten dat ook en trekken massaal hun geld weg. Daardoor krijg je een neerwaartse spiraal met steeds minder winsten, een lagere aandelenkoers en meer stress op de financiële markten. De bank probeert dit op te lossen door betere voorwaarden te geven dan de concurrenten. Vandaag lekte uit dat men in Azië nieuw geld probeert te vinden door op drie maanden bedragen van vijf miljoen dollar en meer aan te trekken met rentes tot 7 procent. Dat doet men ondermeer om de massale gelduitstromen tegen te gaan die ondertussen oplopen in 12-cijferige bedragen in Zwitserse frank. Uiteraard levert dit ook verlies op. De hoop is dat men op die manier later de rente die men nu betaalt kan verlagen en toch de spaartegoeden kan terugwinnen. Zal dat lukken? We shall see.

Effect op de rentemarkt

Ondertussen zie je wel sterke effecten op de obligatiemarkten. De Duitse 2-jaarsrente daalde gisteren met meer dan 50 basispunten. Dat is een enorme beweging die zeer uitzonderlijk is. In de VS prijst men nu al forse renteverlagingen in tegen het einde van dit jaar. De Amerikaanse oud-minister van Financiën Larry Summers zei al dat een renteverhoging met 50 basispunten vermoedelijk van de tafel is. Zoals vanochtend gezegd op Business AM Radio, hoop ik persoonlijk op een renteverhoging van 50 basispunten in Europa omdat dit een teken zou zijn van de ECB naar de markten dat men alle vertrouwen heeft in de economie. 25 basispunten of geen renteverhoging geeft dan weer extra reden voor paniek. Uitkijken dus naar het rentebesluit vandaag om 14:15 uur en de persconferentie ietwat later die nog belangrijker zal zijn dan anders.

Geschreven door Stefan Willems, mede-oprichter van Spaarvarkens.be

Published in Aandelen, Beleggen

Reacties