Analyse: de impact van corona op Kinepolis

In april publiceerde de Belgische bioscoopgroep Kinepolis haar jaarverslag van 2019. Een echte aanrader om te lezen! De kennis, ervaring en liefde voor het vak en bedrijf springen eruit bij het omdraaien van elke pagina.

Maar een belegger moet uiteraard ook altijd vooruit kijken. De toekomst is nog belangrijker dan wat voorbij is. Nu het duidelijk is dat de COVID-19-crisis zal blijven duren tot er een vaccin is, moeten we de consequenties hiervan meenemen in onze beleggingsstrategie. De beste manier om te toetsen of je belegging nog future-proof is, is om als advocaat van de duivel de achillespees van je favoriete bedrijf in kaart te brengen.

Om dit te doen voor Kinepolis gaan we uit van een realistisch scenario. Zo moeten we er rekening mee houden dat de wereld van voor corona (tenzij er wonderen gebeuren), niet zal terug komen voor midden en misschien zelfs eind 2021. Dat is de tijd wanneer een eerste vaccin verwacht wordt. Hierna moeten we ook nog tijd incalculeren voor de productie en verdeling van miljarden dosissen wereldwijd. Ook dat kan maanden duren.

In een zeer pessimistisch scenario bestaat de kans dat we helemaal geen vaccin zullen vinden tegen 2022. We gaan daar niet van uit en bespreken dit scenario niet omdat de meest recente testresultaten zeer bemoedigend zijn, zoals die van de universiteit van Oxford.

Is het businessmodel nog wel future-proof?

Kinepolis is voor veel mensen al jaren een goedehuisvaderaandeel. Exemplarisch is dat CEO Eddy Duquenne in interviews erop wijst dat men een zo hoog mogelijk rendement wil behalen met een lager dan gemiddeld risicoprofiel. In het verleden lukte dit. Kinepolis bewijst al jaren dat men het bezoekersaantal kan verhogen en meer winst kan halen uit hetzelfde aantal klanten. Een zeer mooi trackrecord waar Kinepolis lof voor verdient.

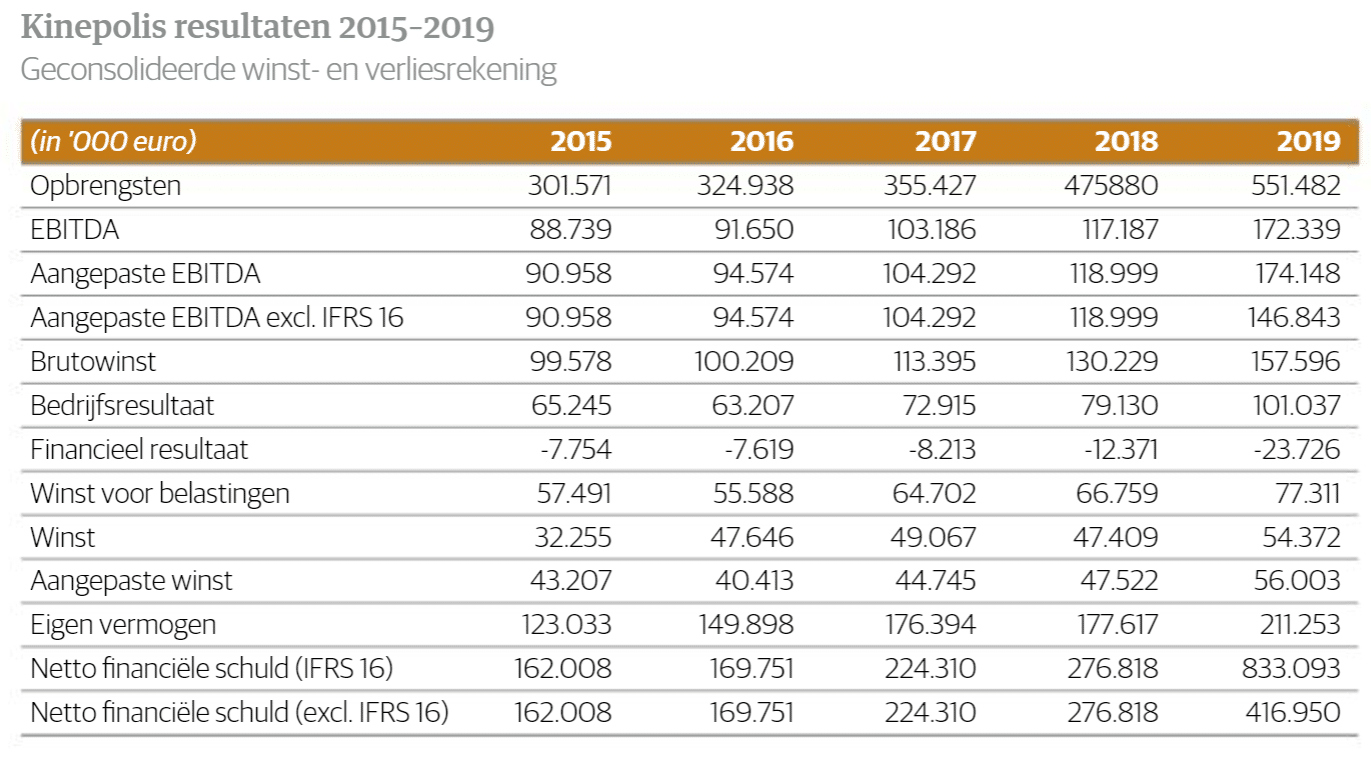

[visualizer id=”2093″]

Het is echter maar de vraag of Kinepolis in een post-corona-omgeving nog wel zo future-proof zal zijn? In China heeft men na de heropening van de cinema’s, deze al snel weer gesloten en vervolgens opnieuw geopend op basis van de meest recente risico-inschattingen. Ruimtes waar honderden mensen samenkomen en dicht bij elkaar zitten, zijn immers de perfecte manier om het coronavirus snel te verspreiden. Je zit dan ook in afgesloten ruimtes waar kleine druppels met COVID-19-deeltjes zonder goede ventilatie uren kunnen blijven rondzweven. Het belang van erg goede ventilatie in afgesloten ruimtes zoals bioscoopzalen wordt aangetoond in dit filmpje. Om de zoveel uur zitten nieuwe bezoekers in de stoelen waardoor Kinepolis moet investeren in reiniging en schoonmaak. Overheden zullen tegelijkertijd niet toelaten dat we na alle genomen maatregelen plots events kunnen organiseren met het risico van een nieuwe massa-uitbraak. Er zullen dus strenge maatregelen gelden in de bioscopen, zoals het verplichte gebruik van mondmaskers. Die maatregelen zullen niet meteen verdwijnen.

Negatieve impact op aantal bezoekers per zaal en rotatiesnelheid

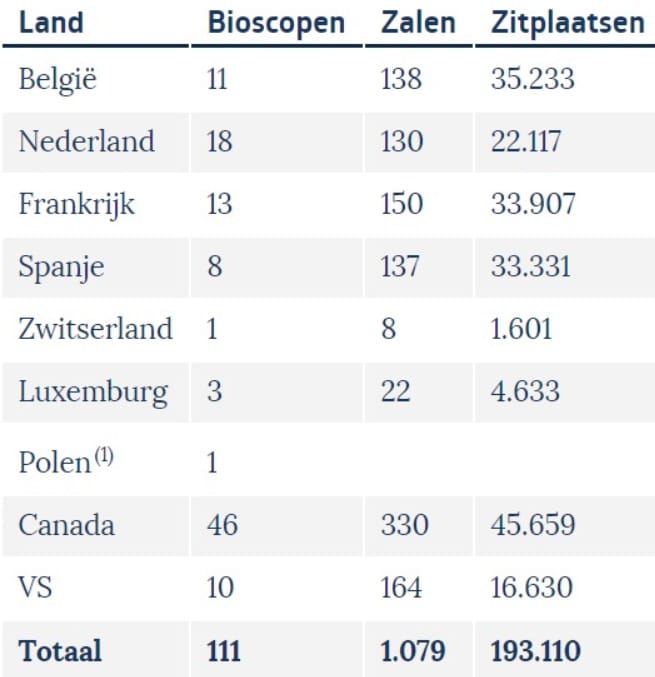

Dit heeft grote gevolgen voor Kinepolis. De zalen waarin gemiddeld 179 personen kunnen, worden daardoor grotendeels onbruikbaar. Een bezettingsgraad van 20% tot 25% – dezelfde die de universiteiten en hogescholen denken te kunnen hanteren voor academiejaar 2020-2021 – kan hierdoor wel eens de nieuwe norm worden waardoor men de schaalvoordelen niet volop kan gebruiken. Dit heeft dan weer een negatieve impact op de verkoop van snacks en andere inkomstenbronnen van Kinepolis waarover dadelijk meer.

Dit heeft grote gevolgen voor Kinepolis. De zalen waarin gemiddeld 179 personen kunnen, worden daardoor grotendeels onbruikbaar. Een bezettingsgraad van 20% tot 25% – dezelfde die de universiteiten en hogescholen denken te kunnen hanteren voor academiejaar 2020-2021 – kan hierdoor wel eens de nieuwe norm worden waardoor men de schaalvoordelen niet volop kan gebruiken. Dit heeft dan weer een negatieve impact op de verkoop van snacks en andere inkomstenbronnen van Kinepolis waarover dadelijk meer.

Vastgoed is een zegen, maar daalt wel in waarde

Een van de sterke punten van Kinepolis is het vastgoed dat men in portefeuille heeft. Handig, want daarvoor moet men geen huur betalen. Analisten schatten de waarde van Kinepolis’ vastgoedportefeuille op 700 miljoen tot 1 miljard euro. Hierbij maken we een kanttekening. Wanneer men praat over de waarde van het vastgoed, moeten beleggers beseffen dat men dit vastgoed vaak enkel kan gebruiken voor specifieke activiteiten. Bioscopen tellen immers grote inkomhallen, lange gangen en grote ruimtes die niet voor zoveel activiteiten bruikbaar zijn. Door de specifieke structuur blijven vaak enkel bioscoopuitbaters of andere organisators van massa-events over als potentiële koper. En laat dit net de groep zijn die onder grote druk staat door het virus.

Vastgoed is niet liquide

Het argument dat er een sterke vastgoedbuffer achter Kinepolis zit, moeten we daarom nuanceren. Dit klopt en helpt om de uitbatingskosten laag te houden, maar het argument dat het een financiële buffer is die de waardering van het aandeel ondersteunt is een gevaarlijke these. Met sectorgenoten die kreunen onder de schulden en door de effecten van het coronavirus, is het niet vanzelfsprekend om hiervoor op korte termijn een goede prijs te krijgen. Ook is het de vraag hoe je dit vastgoed moet waarderen in coronatijden en of je het wel makkelijk verkocht krijgt.

In de realiteit moet je op het einde van de dag immers een koper hebben en vastgoed is sowieso al niet liquide, laat staan in tijden van nood. Een sale & lease back is een andere optie. Dat is een financieringsvorm waarbij een kredietgever het vastgoed overneemt terwijl de uitbating in handen blijft van de verkoper. In de praktijk krijgt Kinepolis het vastgoed op termijn zo weer in handen terwijl het jarenlang relatief goedkoop geld kan lenen. Heel handig in het geval van permanent lagere bezoekersaantallen want zo is er geen vrees voor een liquiditeitsprobleem. De oplossing is uiteraard niet gratis, al helpt de lage rente, op voorwaarde dat leasebedrijven niet te streng zijn voor bioscoopuitbaters.

In het verleden heeft Kinepolis al bewezen dat het cinema’s deels kan ombouwen tot indoor playgrounds (Madrid) of klimmuren (Frankrijk). De boodschap blijft wel steeds dezelfde. Het vastgoed zal door zijn natuur vaak moeten dienen voor massa-events en die sector zal de komende tijd niet meer zo rendabel zijn als vroeger. Ook verhuurt men maar liefst 90.000 vierkante meter aan derden. Vaak zijn dit andere horecagelegenheden of shops die uit zijn op de consumpties van de massa die komt voor het bioscoopbezoek. Ook deze huurgelden dreigen onder druk te komen door de langdurige sluiting en het dalende aantal bezoekers vanwege de impact van COVID-19.

Schuldhefboom dreigt te stijgen

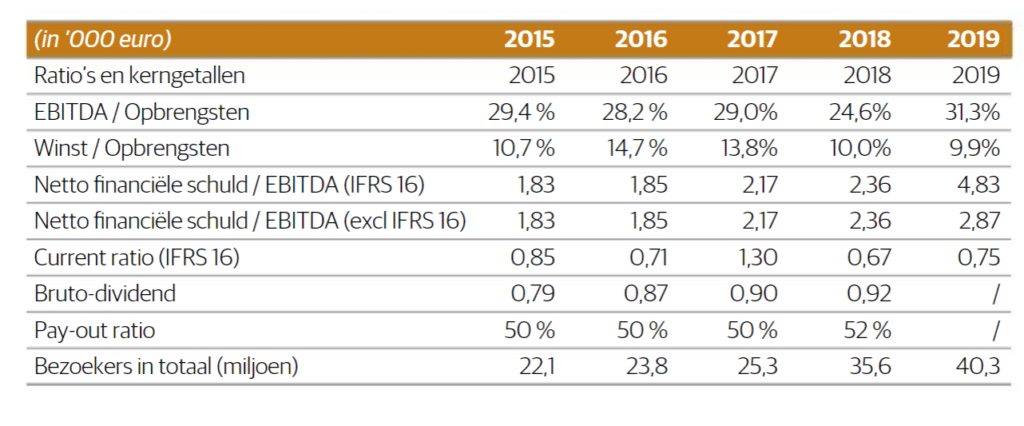

Beleggers moeten ook oog hebben voor de schuldpositie van de groep. Zo zat Kinepolis eind 2019 op een schuldenberg van 416,95 miljoen euro (of 833,09 miljoen euro op basis van IFRS 16 waarbij men ook onder meer de toekomstige huren en leasings meeneemt). Hierdoor komt men uit op een netto financiële schuld tegenover de EBITDA van 2,87 wat veel hoger is dan in de afgelopen jaren. Kinepolis verteert immers nog de overname van onder meer MJR Digital Cinemas voor 152 miljoen dollar die vooral multi- en megaplexen telt. Bij constante omzet en marges zou dit geen probleem mogen zijn. Maar door de lange sluiting en de overgangsmaatregelen dreigt de nettoschuld tegenover de EBITDA-winst nog op te lopen.

Schuldconvenanten onder druk

Indien de COVID-19-maatregelen blijvend zullen zijn tot eind 2021, kan dit de bioscoopgroep in de problemen brengen. Zo heeft Kinepolis met zijn banken afgesproken dat men moet voldoen aan bepaalde schuldvoorwaarden. Zo mogen de financiële convenanten maximaal een hefboomratio hebben van 3,75 (2,87 eind 2019) en mag deze maximaal stijgen naar 4,25 in geval van een materiële overname. Dit betekent dat grote overnames niet vanzelfsprekend zijn indien de winst langdurig onder druk komt. Een kapitaalverhoging komt in zo’n geval dan om de hoek loeren.

Wel moet er opgemerkt worden dat Kinepolis pas in 2022 grote brokken van zijn schuld zal moeten terugbetalen (61,4 miljoen euro). Pas vanaf dan komen enkele grote aflossingen dichterbij. De gemiddelde looptijd van de schulden bedraagt 6 jaar. Het risico bestaat dat de gemiddelde rente op de schulden tegen dan wel kan stijgen. Indien de rentabiliteit en het businessmodel onder druk komen te staan, kunnen schuldeisers namelijk een hogere rente vragen voor nieuwe schulden. Zo heeft sectorgenoot AMC Entertainment begin juni 500 miljoen dollar aan obligaties moeten uitgeven op 5 jaar tegen 10,50 procent omdat men in geldnood zat. Dit terwijl Cineworld op een uitgifte van 250 miljoen dollar aan senior notes 8,75 procent moest betalen, eind vorige maand. Ter info: einde 2019 bedroeg de gemiddelde intrest die Kinepolis betaalde op zijn schulden amper 2,70%.

Vaste kosten blijven doorlopen, al valt dit mee

Tijdens de lockdown heeft Kinepolis zijn zalen volledig gesloten voor het publiek. Men kreeg toen wel steun van de overheid door de tussenkomst van tijdelijke werkloosheid en loonsubsidies, maar enkele kosten zoals huur en rentebetalingen liepen verder. De kans is redelijk groot dat Kinepolis later dit jaar met gelijkaardige sluitingsperiodes zal geconfronteerd worden. De groep had eind 2019 wel een cashberg van 70 miljoen euro en een kredietlijn van 120 miljoen euro tot zijn beschikking. Ook al wordt die momenteel niet gebruikt, men zal ze moeten aanspreken om zijn vaste kosten te betalen. We mogen ervan uitgaan dat de cashburn tijdens de sluiting rond de 6 à 7 miljoen euro per maand bedraagt op basis van schattingen van het beurshuis Kepler Cheuvreux.

Kan streaming door corona een volwaardige concurrent worden?

Een niet te onderschatten gevaar voor de toekomst is de snelheid waarmee online streaming wereldwijd versneld zijn opmars maakt. Spelers als Netflix en Disney zien hun klantenbestand enorm toenemen en ook de doorsnee Belg kijkt nu veilig van thuis naar zijn films. Nog erger voor de bioscopen is dat de crisis filmhuizen onder druk zet om sneller de toevlucht te nemen tot streamingkanalen. De afgelopen jaren was er al een trend waarbij films minder lang exclusief draaiden in de bioscopen. Dit betekent een kortere periode van exclusiviteit wat in de toekomst extra concurrentie kan geven in het voordeel van de streamingindustrie. Ook zullen nieuwe films die nog gemaakt moeten worden vermoedelijk vertraging oplopen omdat de inkomsten uit ticketverkoop onduidelijk zijn. Films zoals de nieuwe James Bond werden al uitgesteld, maar zolang het coronavirus voor onduidelijkheid zorgt kan dit impact hebben op de creatie van nieuwe blockbusters die vaak vele miljoenen aan investeringen vragen.

Snackinkomsten onder druk

Een andere vaststelling is dat mondmaskers wel eens een grote hindernis kunnen vormen voor Kinepolis. Zo heeft Kinepolis bewezen dat men in het verleden de omzet per klant de hoogte in kon jagen door aantrekkelijke snoepwinkels toe te voegen aan de klantenbeleving. In 2019 kon Kinepolis maar liefst 155,9 miljoen euro ontvangen door zogenaamde in-theater sales.

Een andere vaststelling is dat mondmaskers wel eens een grote hindernis kunnen vormen voor Kinepolis. Zo heeft Kinepolis bewezen dat men in het verleden de omzet per klant de hoogte in kon jagen door aantrekkelijke snoepwinkels toe te voegen aan de klantenbeleving. In 2019 kon Kinepolis maar liefst 155,9 miljoen euro ontvangen door zogenaamde in-theater sales.

De vraag is echter hoe je snoep zoals popcorn kunt eten terwijl je een mondmasker draagt. Klinkt onnozel, maar omdat een mondmasker verplicht is, dreigt dit de rentabiliteit van Kinepolis extra onder druk te zetten. Een daling van het aantal in-theater sales lijkt door een lager bezoekersaantal aannemelijk, maar het kan niet uitgesloten worden dat eten in een cinema door mondmaskers eens in vraag gesteld zal worden.

Het model van de snoepwinkel zal Kinepolis sowieso moeten herzien. Net als bij, bijvoorbeeld Kruidvat, draaide de snoepverkoop van Kinepolis voor een groot deel op “schepsnoep”. Kruidvat heeft al deze rayons intussen gesloten en we nemen aan dat het schepsnoep om hygiënische redenen ook niet snel weer een blockbuster zal worden bij Kinepolis.

Kinepolis blijft wel beste van de klas

Laat ons niet doemdenken. Een van de voordelen die Kinepolis heeft tegenover zijn sectorgenoten, is dat men door het aanwezige vastgoed in portefeuille een concurrentieel voordeel heeft op de rest. Groepen als Cineworld en AMC hebben veel slechtere balansen en moeten hun zalen vaak huren. Kinepolis daarentegen heeft het meeste vastgoed in portefeuille (53 bioscopen die samen 55% van de bezoekers genereren) waardoor men de kosten van uitbating kan beperken. De huurgelden van zijn andere zalen die voornamelijk in Canada liggen, schat het beurshuis Kepler Cheuvreux trouwens op 30 miljoen euro per jaar. Dat ook de vaste kosten maar ongeveer 20 à 30 procent van het totaal uitmaken is positief voor Kinepolis. Zelfs als Kinepolis bij herfinanciering wat meer rente zou moeten betalen op leningen, dan nog zal de groep goedkoper lenen dan vele concurrenten.

Conclusie:

De ultieme vraag is of het nieuwe coronavirus een tijdelijke impact zal hebben en dat de cinemawereld nadien terug zal zijn als voorheen. Zal de wereld weer normaliseren? Dan is Kinepolis aan de huidige koersen absoluut aantrekkelijk. Ik geef in die zin ook het advies van mijn collega Spaarvarken mee dat je als kleine belegger soms moedig moet zijn.

Al lijkt het er veeleer op dat Kinepolis zeker tot 2021 zware tijden zal kennen met lagere bezettingsgraden en eventueel zelfs nieuwe sluitingen bij de volgende uitbraak. Niemand die weet wat de toekomst brengt, maar op basis van de scenario’s hierboven heeft u nu wel al zicht op de potentiële nieuwe wereld voor Kinepolis. Aan u nu om een risico-analyse te maken en in te schatten wat de toekomst brengt.

Published in Nieuws

Reacties