Geert Pelsemaker deelt zijn favoriete beleggingen

Geruster beleggen

Met RendementPlus.be focus ik steeds op het beperken van risico. Daarom ook dat ik het interessant vind om bij aandelen naar risicobeperkende elementen op zoek te gaan.

Niet dat je 100% veilig bent als je voor aandelen kiest die risicobeperkende elementen in zich dragen. Zeker niet! Maar dit type aandelen kent doorgaans een minder volatiel koersverloop, net omdat ze defensiever van aard zijn. Het maakt dat je er toch iets geruster in kan beleggen.

Interne risicobeperkende elementen zoals het uitbetalen en het jaarlijks aangroeien van het dividend kunnen al wat bodem onder de koers leggen. Ook de sector waarin het bedrijf actief is, speelt een rol en uiteraard ook de prestaties van de onderneming zelf zijn belangrijk.

Rustig groeien is mijn motto en met defensieve aandelen is net dat mogelijk. Rendement en kapitaalaangroei zonder de hectiek van… beleggen zeg maar.

Hierboven gaf ik al aan dat je als belegger nooit 100% veilig bent. Dat hoeft ook niet, meer nog, dat kan eigenlijk niet, want dat zou betekenen dat gelijk welk aandeel we kopen met zekerheid niet kan dalen. Dat zou tevens ook betekenen dat geen enkel bedrijf waarin we beleggen slechte(re) bedrijfsresultaten kan neerzetten, moeilijke perioden kan doormaken of zelfs niet failliet zou kunnen gaan.

Externe beschermende elementen

Zo werkt het uiteraard niet en dus voeg je maar beter ook externe, niet aan het bedrijf zelf gelinkte, beschermende maatregelen toe aan je beleggingsstrategie.

Spreiding, niet te weinig maar ook niet teveel, kan al zo’n een element zijn. Position sizing ook. Dat is Engels voor het bepalen van de grootte van je positie. En wel zo dat de grootte voldoende impact heeft op het laag houden van je kosten maar ook op de waarde van je portefeuille wanneer het aandeel de goede richting uitgaat. Anderzijds dient de impact op het kapitaal van je portefeuille beperkt te blijven als het aandeel niet in de juiste richting evolueert.

Om die neerwaartse impact beperkt te houden is het vaak ook nuttig te werken met een stoploss verkooporder of om beschermende opties te kopen voor die gevallen dat het echt wel grondig fout zou lopen.

Het leuke aan die externe beschermingsmiddelen is dat je dan ook al eens een ‘fun-aandeel’ in portefeuille kan nemen. Een aandeel met hoger risico dus, maar met beperkte impact op je portefeuille mocht het foutlopen.

Hieronder kies ik net als vorige keer terug drie aandelen die risicobeperkende elementen in zich dragen. Niet dat deze dienen als beleggingsadvies, het zijn voorbeelden. Ieder belegger dient voor zichzelf uit te maken of hij of zij ook externe riscobeperkende maatregelen inpast om zo een aandeel veiliger te kunnen benaderen.

Hoe bracht mijn vorige selectie het ervan af?

Maar laat ik eerst eens kijken hoe mijn vorige 3 aandelenselecties voor Spaarvarkens het ervan af brachten.

| Naam aandeel | Tickersymbool

(+ beurs) |

Koers bij eerste vermelding (november 2020) | Koers op 31 december 2021 | Resultaat | |

| 1. | Smartphoto | SMAR (Euronext Brussel) | € 22,20 | € 32,50 | + 46,40% |

| 2. | American Water works Company | AWK (NYSE) | $ 157,71 | $ 188,86 | + 19,75% |

| 3. | Sofina | SOF (Euronext Brussel) | € 261,50 | € 432,00 | + 65,20% |

Dat zijn behoorlijk mooie resultaten met 3 aandelen die interne defensieve kenmerken hebben.

Smartphoto wordt gesteund door Marc Coucke en kende een succesvolle turnaround. Sofina is een goed geleide, gediversifieerde holding en American Water Works is actief in de defensieve sector van afvalwater.

Daarenboven betaalden deze drie ook allen een dividend (wat trouwens niet in bovenstaande resultaten werd meegerekend). Toegegeven, dit jaar is wat minder doordat Sofina een flinke correctie kent.

Ook het aandeel van Visa had ik vorige keer in mijn bijdrage voor Spaarvarkens laten vallen als kandidaat met interne risicobeperkende kenmerken. Visa klom een bescheiden 6%.

Mijn nieuwe selectie voor dit jaar

Of mijn nieuwe selectie het evengoed gaat doen betwijfel ik. Ik hoop het wel maar 2022 toont zich al van bij de start een uitdagend beleggingsjaar.

Ik zou evengoed mijn 3 (of zelfs 4) aandelen van vorige keer gewoon kunnen behouden want op zich staan ze allen nog sterk, ook al hebben ze sinds de jaarwisseling terrein verloren (behalve Visa dan).

Toch ga ik slechts één aandeel behouden. Zo blijft het voor jullie, de lezers van Spaarvarkens, wat attractiever. Het aanreiken van ideeën blijft de bedoeling van de drie favoriete beleggingen bij Spaarvarkens.be.

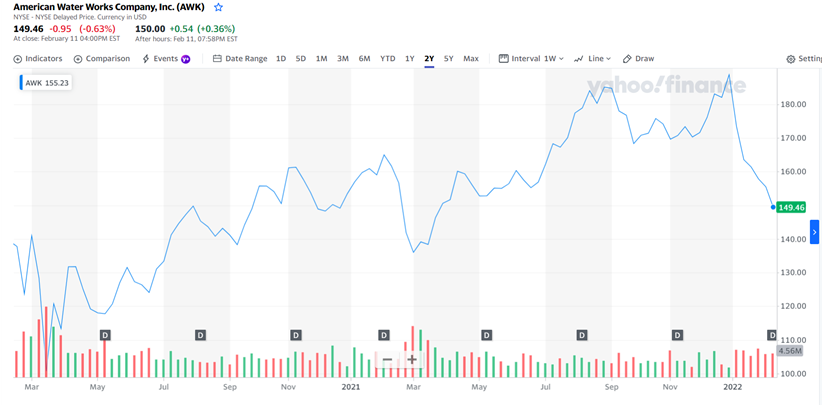

American Water Works Company (160,82 dollar, ticker: AWK)

Zoals reeds geschreven zat dit afvalwaterbedrijf zat vorig jaar reeds in mijn selectie. Omwille van de defensieve sector waarin het opereert, is dit een aandeel voor de lange termijn, buy and hold dus.

Op 31 december 2021 was de slotkoers $188,86. Toen ik het aandeel hier beschreef was de koers $157,71. Een mooie stijging.

Sinds nieuwjaar viel AWK terug tot $158,43, meteen tot aan enkele technische steunlijnen. Of die steunen standhouden weten we vooraf nooit maar we kunnen AWK terug kopen aan een koers in de buurt van vorige keer. Mede daarom dat ik AWK opnieuw opneem in mijn huidige selectie, alsook voor het jaarlijks stijgende dividend.

Uiteraard zal veel afhangen van wat de algemene beurs doet in 2022. Dat januari een rode maand is geworden belooft alvast niet veel goeds. Ook een bedrijf als American Water Works is wellicht niet immuun voor een dalende algemene beurs. Toch zou het defensieve karakter van dit bedrijf de schade moeten kunnen beperken in een slecht algemeen beursjaar.

Uiteraard zal veel afhangen van wat de algemene beurs doet in 2022. Dat januari een rode maand is geworden belooft alvast niet veel goeds. Ook een bedrijf als American Water Works is wellicht niet immuun voor een dalende algemene beurs. Toch zou het defensieve karakter van dit bedrijf de schade moeten kunnen beperken in een slecht algemeen beursjaar.

Misschien kan het wel flink tegen de stroom inroeien. De toekomst zal het uitwijzen. Daarenboven is het nog helemaal niet zeker dat 2022 en slecht beursjaar wordt maar er zijn natuurlijk wel wat problemen zoals te hoge inflatie, de Rusland-Oekraïnecrisis, te hoge gasprijzen, al dan niet gecreëerde schaarste, enz. En dan hoop ik dat nog dat het coronabeest op z’n terugweg gestuurd wordt.

Van De Velde (33,60 euro, ticker: VAN)

Een beetje lingerie, waarom nie(t).

We mogen al eens lachen toch? Ernstiger nu. De Belgische lingeriefabrikant Van De Velde (o.m. gekend van de merken Marie Jo en Prima Donna) kende van 2017 tot 2020 moeilijke herstructureringsjaren. Ik schreef reeds in 2018 twee blogartikels over Van de Velde op mijn website RendementPlus.be maar nu lijkt de turnaround te slagen en zit VAN terug op het juiste spoor, ook koerstechnisch.

Donna) kende van 2017 tot 2020 moeilijke herstructureringsjaren. Ik schreef reeds in 2018 twee blogartikels over Van de Velde op mijn website RendementPlus.be maar nu lijkt de turnaround te slagen en zit VAN terug op het juiste spoor, ook koerstechnisch.

Een netto dividendrendement van 2,1% is wat mij aantrekt in het aandeel. Ik vind nog wel meer aantrekkelijk aan Van De Velde. Topvrouw Vaesen kocht reeds een setje aandelen. Een teken van vertrouwen. Ens als je weet dat vrouwen doorgaans betere beleggers zijn dan mannen dan wil ik Mevrouw Vaesen graag volgen.

Oh ja, ook omzet en brutomarge stijgen terug.

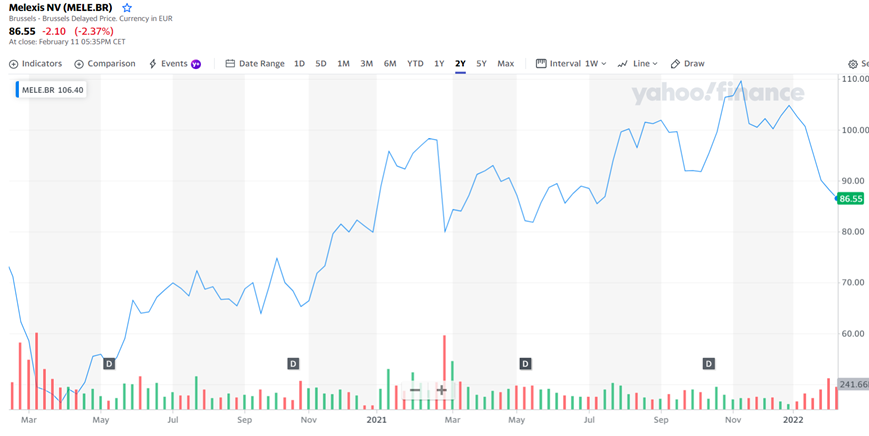

Melexis (93,65 euro, ticker: MELE)

De Belgische chipbakker Melexis zit momenteel in de juiste sector. Chips zijn één van die producten waar schaarste heerst. In mijn ogen moet dat goed zijn voor de prijszetting.

Daarenboven wil men ons meer en meer elektrisch doen rijden wat betekent dat er steeds meer chips in auto’s verwerkt worden.

Daarenboven wil men ons meer en meer elektrisch doen rijden wat betekent dat er steeds meer chips in auto’s verwerkt worden.

Melexis kwam recent ook nog met zeer puike cijfers. 2021 werd een recordjaar en men durft er zelfs te spreken nog beter te doen in 2022.

Er werd een netto dividend van 1,82 euro uitbetaald, een rendement van 1,9%.

De koers is wat teruggevallen maar blijft binnen zijn lange termijn stijgende trend. De terugval – mogelijks deels te wijten aan het sell on the news-effect + de afkoeling van de gehele markt op dit moment – kan aldus een mooie instapkans bieden.

Slotnoot

Mijn drie favorieten voor 2022 heb je bij deze. Toch wens ik te benadrukken dat 2022 een moeilijk jaar kan worden. Wees dan ook voorzichtig en pas naast interne ook externe beschermingsmethoden in je portefeuille toe.

De interne defensieve karaktertrekken van een individueel aandeel zouden wel eens onvoldoende kunnen zijn dit jaar. Geen te grote posities kopen, voldoende cash achter de hand houden, een stoploss hier en daar of een beschermende gekochte putoptie doen wonderen in moeilijke beurstijden. Het zijn die zaken waar ik met Rendement Plus steeds blijf op hameren omdat het de bedoeling is niet te veel van de eerder gemaakte winsten terug af te geven de beurs ons minder goed gezind is.

LEES OOK:

De 3 favoriete beleggingen van Geert Pelsemaker, oprichter van Rendement Plus

Favoriete beleggingen: wekelijks op Spaarvarkens.be

‘De 3 favoriete beleggingen van’ is een vaste rubriek op Spaarvarkens.be. Voor spaarders en beleggers is dit een uitstekende manier om ideeën op te doen. En reken maar dat de selectieheer of -dame zijn of haar uiterste best doet om goed voor de dag te komen. Natuurlijk is niemand onfeilbaar, zelfs niet professionele analisten. Niet ieder aandeel past bovendien zomaar in uw portefeuille. Altijd zelf blijven denken is de boodschap.

‘De 3 favoriete beleggingen van’ is een vaste rubriek op Spaarvarkens.be. Voor spaarders en beleggers is dit een uitstekende manier om ideeën op te doen. En reken maar dat de selectieheer of -dame zijn of haar uiterste best doet om goed voor de dag te komen. Natuurlijk is niemand onfeilbaar, zelfs niet professionele analisten. Niet ieder aandeel past bovendien zomaar in uw portefeuille. Altijd zelf blijven denken is de boodschap.

We spreken af dat de analist zijn/haar tips ook verder blijft opvolgen en opiniewijzigingen zo snel mogelijk laat weten aan ons. De selecties zijn vooral bedoeld voor de middellange tot lange termijn. Ze zijn dus zeker niet bestemd voor de korte termijn (minder dan 1 jaar), laat staan voor daytrading.

Lees de favoriete beleggingen van anderen op Spaarvarkens.

Published in De Drie Favorieten van ..., Nieuws

Reacties