Staatsobligaties met een looptijd van tien jaar: Duitsland versus Frankrijk

Het verschil tussen wat Frankrijk en Duitsland aan rente op hun staatsschulden moeten betalen, is opgelopen tot het hoogste peil sinds de eurocrisis van twaalf jaar geleden. Hoe zien beleggers dat?

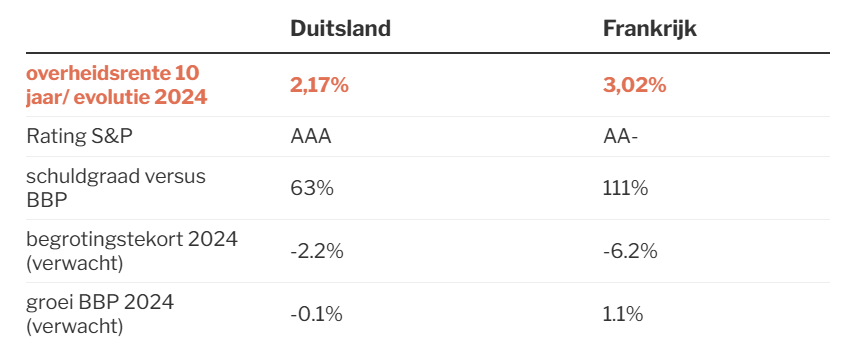

Duitsland geniet van oudsher van een van de laagste rentes omdat het een rijk land is, dat meer dan andere landen de overheidstekorten en dus de schulden beperkt houdt. Andere westerse industrielanden kampen vaak met hogere tekorten op hun begrotingen en torsen opgelopen schuldenlasten. Duitsland blijft wat dat betreft een de beste leerlingen van de klas en zal volgens de Europese Commissie dit jaar een begrotingstekort hebben van 2,5 procent. De schulden blijven met 63 procent van het bbp bij de laagste van de grote landen.

Toch zijn investeerders allesbehalve enthousiast over de Duitse economie en ze staan ook niet te trappelen om meer te beleggen in Duitse staatsobligaties, zelfs al behoren die tot de meest kredietwaardige schulden ter wereld.

Sam Vereecke, hoofd van de vastrentende investeringen voor de beleggingsfondsen van Degroof Petercam, belegt minder in Duitse obligaties dan normaal. “Het land is wel heel kredietwaardig, maar de vergoeding is erg laag”, zegt hij. Als alternatief investeert hij relatief meer in Spaanse en Portugese obligaties. Deze landen, ten tijde van de eurocrisis nog aangeduid met het laatdunkende acroniem ‘PIGS’ (met ook Griekenland en Italië), betalen een hogere rente en hebben de voorbije jaren hun overheidsfinanciën sterk verbeterd.

Beleggers kijken dus altijd naar de rentevergoeding en of die in verhouding is met de economische en financiële fundamenten van een land. De evolutie is cruciaal. Vandaag zijn er bijvoorbeeld twijfels of Frankrijk zijn hoge overheidstekort zal kunnen verminderen. Het risico is dan dat de rente voor Frankrijk klimt. Dat is extra slecht nieuws voor de staatsfinanciën.

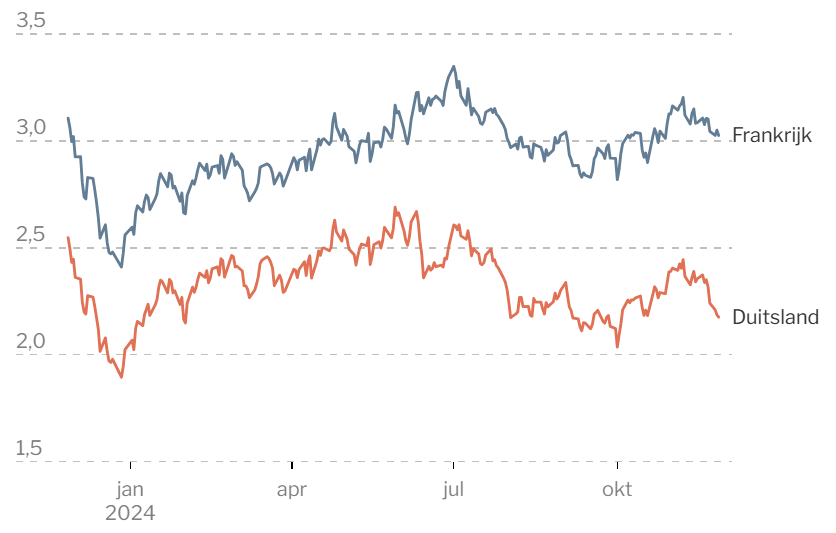

Hoewel een hogere rente alleen voor nieuwe obligaties geldt, voelen obligatieportefeuilles het meteen in een waardevermindering van alle obligaties uit dat land. Bestaande obligaties hebben meestal wel een vaste coupon, maar doordat de obligatie tegen een hogere of lagere prijs kan verhandeld worden, wordt die coupon gecorrigeerd naar de evolutie van de rente. Als de rente klimt, zakken de lopende obligaties dus in prijs. De kortetermijnrente, die bepaald wordt door de ECB, is dan wel dalend, de langetermijnrente wordt veel meer door de markt bepaald. Behalve tekorten en schulden spelen ook anticipatie, groei en inflatieverwachtingen mee. Daardoor is de langetermijnrente dit jaar globaal wat gestegen, maar in Frankrijk meer dan elders.

Frankrijk moet ondertussen ook al een hogere rente betalen dan België, waar de tienjarige overheidsrente vandaag rond 2,8 procent schommelt. België heeft min of meer dezelfde budgetproblemen als zijn zuiderburen, maar als klein land lopen we voorlopig minder in de kijker. De grote Belgische spaarreserve is ook een plus. Eind mei verlaagde het Amerikaanse Standard & Poors, het belangrijkste ratingagentschap, de kredietwaardigheid van Frankrijk een trapje (van AA naar AA-).

Maar ook Duitsland, met zijn absolute toprating, staat voor grote uitdagingen. Het land zal zijn aversie van overheidstekorten en schulden wat moeten milderen. Sam Vereecke: “Duitsland moet investeren in infrastructuur en digitalisering. Niet alleen de industrie heeft het moeilijk, ook de publieke dienstverlening, zoals openbaar vervoer, laat het afweten”. Het klinkt contradictorisch, maar Duitsland moet op korte termijn hogere tekorten toelaten om de fundamenten en ultiem de toppositie in kredietwaardigheid te vrijwaren.

Na de parlementsverkiezingen van begin volgend jaar zal blijken of Duitsland het eindelijk aandurft om wat meer aan deficit spending te doen.

Dit artikel verscheen eerder in De Standaard.

Published in Beleggen, Beursduel, Nieuws, Obligaties

Reacties