De drie favorieten van Peter de Neve

De drie aandelen die deze ervaren belegger in zijn selectie voor 2023 opnam, hebben drie gemeenschappelijke kenmerken: een balans van beton, een doordacht investeringsbeleid en een gezonde interne groei.

Tessenderlo

Een jaar geleden voorspelde ik in deze rubriek dat Tessenderlo en Picanol zouden samensmelten. Luc Tack heeft de structuur van zijn conglomeraat eindelijk vereenvoudigd en kan zich nu nog meer dan vroeger focussen op de verdere uitbouw van de diverse pijlers: agro, bio-valorisation, technical solutions, elektriciteitscentrales en weefgetouwen. Gedurende het voorbije jaar werden de kwartaalcijfers telkens weer positief geherwaardeerd. Ook de vooruitzichten waren telkens beter. Al kan dat ook wel een geval zijn van under promise, over deliver.

Desondanks bleef de koers van het aandeel last hebben van de zwaartekracht en bewoog het niet mee met de goede cijfers. Wie vandaag koopt, betaalt net iets meer dan de boekwaarde, met een KW van 6,5 wordt dit bedrijf als een cyclisch aandeel gewaardeerd. Mocht Tack dit jaar geen of weinig investeringen doen dan evolueren we naar een bedrijf met een netto kaspositie! Een mogelijke trigger zou de herneming van het dividendbeleid zijn. De koers van Tessenderlo mag gerust nog enkele jaren zijdelings bewegen zodat ik af en toe een pakketje kan bijkopen.

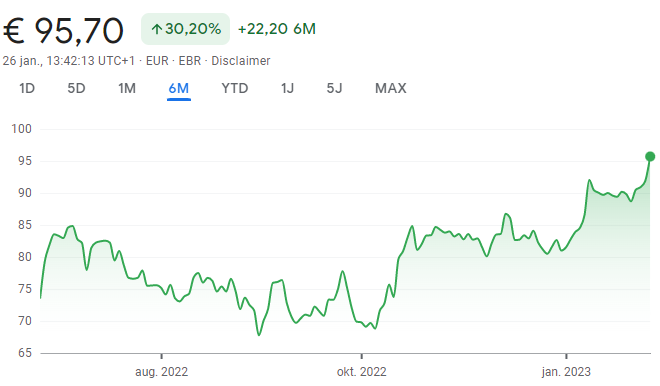

EVS Broadcast Equipment

Dit bedrijf is al een tijdje uit de gratie van de beleggers. De afkeer is er gekomen omdat het een cyclische activiteit betreft in combinatie met een markt waarin er weinig groeipotentieel aanwezig is. Daarnaast was de omzet van de videotechnologiespecialist ook een ruime tijd afhankelijk van de organisatie van grote sportevents zoals het FIFA Wereldkampioenschap en de Olympische spelen die slechts iedere vier jaar georganiseerd worden.

Sinds enkele jaren is de focus van het bedrijf echter meer verschoven naar live-entertainment. Hierdoor komt het aandeel op de radar bij analisten omdat er meer groeipotentieel zit in deze activiteit. EVS noteert op het moment van schrijven aan een koerswinst van 11. Dankzij de constant hoge netto-marges ten belope van 25% en een ROIC dat nooit onder de 20 zakt, bulkt de balans van de overtollige cash.

Aandeelhouders worden al jaar en dag verwend met een zeer hoog dividend. Enkel de koers van dit aandeel moet dringend uit een langdurige winterslaap ontwaken. Wanneer investeerders zullen ontdekken dat EVS haar omzet jaar na jaar kan laten groeien, zal de koers opnieuw de hoogtes opzoeken van dertig euro en meer. Dit zijn koersen die reeds tien jaar geleden al bereikt werden.

Melexis

Het voorbije jaar zette Melexis kwartaal na kwartaal recordcijfers neer in haar omzet- en winsttabellen. Op de beurs legde de koers van de chipproducent een wisselvallig parcours af. “Investeerders positioneren dit bedrijf niet altijd in de juiste niche”, meent Peter. De auto-sector, waar Melexis het gros van zijn omzet uit haalt, heeft last van de omschakeling naar het tijdperk van elektrische wagens. Melexis zit echter in de niche van de auto-sensoren waarin we de volgende jaren nog een omzetgroei mogen noteren van 8 tot 10 procent. Met een koerswinst van 18 kan je Melexis niet spotgoedkoop aanschaffen. “Je betaalt echter voor kwaliteit”, benadrukt Peter. De chipproducent beschikt over een balans van beton en heeft een netto kaspositie. Bovendien kan de chipmaker een hoge Return On Invested Capital (ROIC) combineren met een jaarlijkse omzetgroei en tevens genieten van de reputatie van een stevige dividendbetaler te zijn.

“Deze kwaliteiten doen je al snel beseffen Melexis niet gekocht kan worden aan een koerswinst van 10 of lager.”, legt Peter uit. Daarom pik je dit bedrijf best op bij de eerstvolgende algemene beursdip die er met zekerheid zal komen in 2023. Vorig jaar zakte de koers van Melexis ook al eens enkele malen tot 70 euro of lager.

Conclusie

Een ding is zeker: deze drie aandelen zijn bestand tegen stijgende rentevoeten. Het zijn echte buy-and-hold aandelen die je de komende vijf jaar op zolder mag leggen en waar je geen omkijken naar hebt.

Lees hier hoe de selectie van Peter voor 2022 presteerde.

Disclaimer:

Uiteraard beleg je altijd voor de lange termijn. Meer concreet is een beleggingshorizon van minstens vijf jaar aan te raden. Idealiter is de beleggingshorizon zelfs levenslang. Hoe langer de horizon, hoe meer het effect van samengestelde interest kan immers in jouw voordelen kan werken. Om geen onnodige risico’s te nemen is ook een portefeuille waarin minstens 15 tot 20 posities zijn opgenomen, een minimumvereiste. In het kader van de drie favorieten, kan Peter zich uiteraard slechts beperken tot drie aandelen.

Published in De Drie Favorieten van ..., Nieuws

Reacties