Beton voor uw portefeuille: analyse van TINC

Beton voor uw portefeuille

TINC (13,26 euro) oftewel The INfrastructure Company investeert in langetermijnprojecten. De groep doet meer dan in betonnen constructies investeren, maar de globale constructie van dit bedrijf is sterk. Het is geen aandeel om te scoren met hoge meerwaarden, maar het is een bouwsteen voor het defensieve gedeelte van een portefeuille, met een mooi netto dividendrendement.

Het verschil tussen de hoogste en laagste koers van TINC de voorbije 12 maanden was met 12,88 en 13,96 euro klein voor een volatiele beursomgeving. Met een bèta van zowat 0,20 is TINC een van de minst volatiele aandelen van Brussel. De 0,20 geeft aan dat als de Brusselse beurs 1% stijgt of daalt, TINC gemiddeld maar 0,20% beweegt. Als de beurs euforisch is, zal een belegging in TINC achterblijven op de index, maar als de beurzen in zwaar weer raken, zal het aandeel veel minder zakken en zo voor gemoedsrust of zelfs een positief rendement zorgen.

Vastgeklikt

TINC is solide zegt het management en dat is het inderdaad met inkomsten die grotendeel vastliggen voor decennia. Ook de financiering op het niveau van de investeringen is vastgeklikt voor de hele looptijd. De spreiding over diverse segment zoals publieke infrastructuur, hernieuwbare energie, maar ook ondersteunend vastgoed zoals sociale woningen en digitale infrastructuur met datacenters en glasvezelnetwerken is positief.

Daarop ontvangt TINC stabiele inkomsten. Zowat twee derde van de inkomsten komt van vaste vergoedingen, een klein deel kan variëren afhankelijk van de bezetting (garages of de productie van windenergie). Globaal zijn de inkomsten betrouwbaar, geïndexeerd en niet afhankelijk van de conjunctuur. Daardoor is het vrij zeker dat het bedrijf de aandeelhouders jaarlijks een licht klimmende vergoeding kan betalen.

Stevig nettorendement

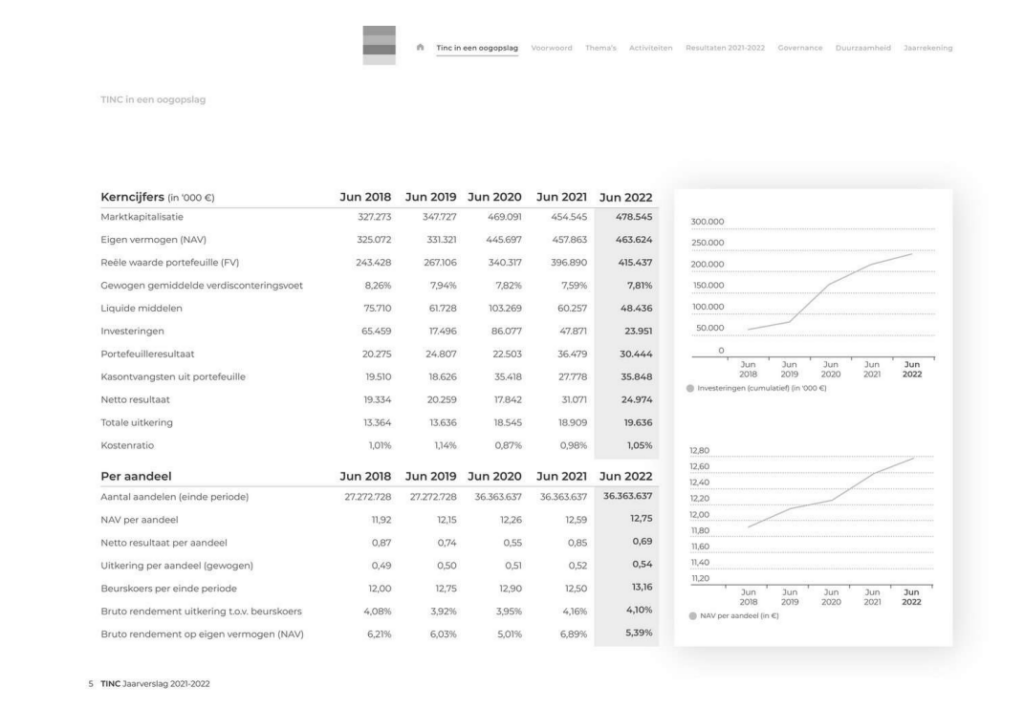

TINC publiceerde zopas de jaarresultaten (boekjaar tot 30 juni), die volgens de verwachtingen waren. Het bedrijf zal de jaarlijkse uitkering met 3,85% verhogen tot 0,54 euro per aandeel. Maar een klein deel (9 eurocent) is dividend waarop 30% roerende voorheffing wordt afgehouden. De rest keert TINC uit als kapitaalvermindering, waar geen RV op verschuldigd is. Daardoor blijft van het bruto dividendrendement van 4,1% netto een stevige 3,87% over als nettorendement.

Spelbreker

Dan blijft nog de vraag in hoeverre de stijgende langetermijnrente een spelbreker kan zijn. Bij de gvv’s zorgde dat al voor fors koersdalingen. Sommige beleggers kochten ook aandelen TINC als alternatief voor obligaties. TINC is veel meer, zegt het management. Dat is juist, maar een hogere langetermijnrente maakt het rendement van het aandeel van de infrastructuurspecialist relatief minder aantrekkelijk. De beurswaarde van 478 miljoen euro is bijna gelijk aan de geschatte reële waarde van de portefeuille van 415,4 miljoen euro + de cashpositie van 48 miljoen euro = 463,4 miljoen euro.

TINC wil het dividend doen toenemen met de inflatie. Aan de huidige geldontwaarding zal dit jaar voor vele bedrijven een onmogelijke uitdaging zijn. Voor TINC is het niet onmogelijk. Dankzij de meerwaarde van 4 miljoen op de verkoop van de Bioversneller net na afsluiten van het boekjaar heeft het bedrijf al een reserve. Bovendien wil men starten met schuldfinanciering, wat extra hefboom kan zetten op de portefeuille, de winst en dus ook het dividend.

Deze analyse verscheen bij het interview met het management voor de Beste Belegger (VFB) door Jan Reyns.

Published in Beleggen, Nieuws