Hoe is het gesteld met de meststoffenfabrikanten?

De chemiesector staat onder druk, en dat geldt in het bijzonder voor meststoffenproducenten. Na de uitzonderlijke piek in 2021 en 2022 – gedreven door de energiecrisis en geopolitieke spanningen – zijn prijzen weliswaar teruggevallen, maar van een stabiele situatie is geen sprake.

De sector blijft bijzonder gevoelig voor externe factoren. Meststoffenprijzen bewegen mee met landbouwprijzen, terwijl de kostenstructuur van stikstofproducenten sterk afhankelijk is van aardgas. Daardoor blijft de winstgevendheid volatiel, zelfs na de correctie van de voorbije jaren.

De recente spanningen in het Midden-Oosten onderstrepen die kwetsbaarheid opnieuw. De regio speelt een sleutelrol in de wereldwijde energievoorziening, en hogere gasprijzen kunnen snel doorwerken in de kosten van meststoffenproductie. Tegelijk zorgt die dynamiek ervoor dat niet alle spelers op dezelfde manier geraakt worden: bedrijven met toegang tot goedkoop gas behouden een voordeel, terwijl andere producenten opnieuw onder druk kunnen komen te staan.

Tegen die achtergrond is het te simplistisch om meststoffenbedrijven als één homogene groep te beschouwen. Achter de sector gaan verschillende businessmodellen schuil, met uiteenlopende kostenstructuren, marges en gevoeligheden voor grondstoffenprijzen. Dat verklaart waarom sommige spelers relatief stabiel blijven, terwijl andere veel sterker meebewegen met de cyclus.

In dit artikel gaan we dieper in op deze sector. We bespreken negen aandelen.

Geïntegreerde wereldspelers: schaal en distributie als buffer

De eerste categorie bestaat uit de grote, geïntegreerde spelers. Deze bedrijven combineren productie met distributie en hebben vaak een wereldwijde aanwezigheid.

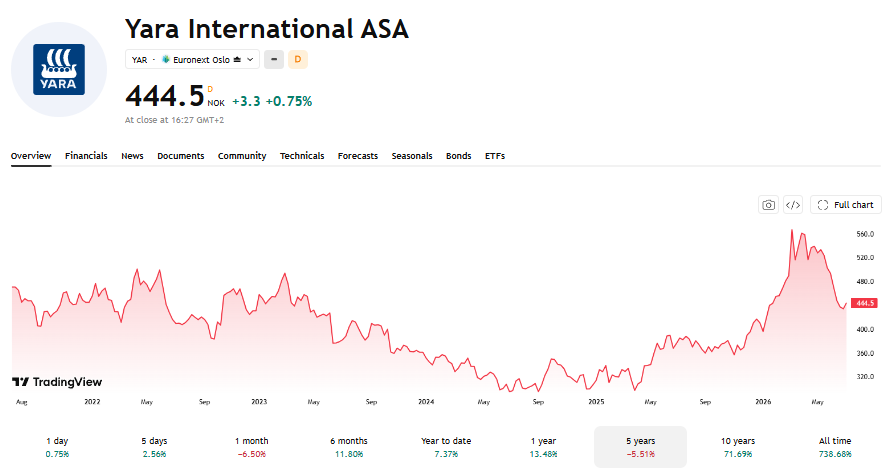

Yara is hiervan het schoolvoorbeeld. Het Noorse bedrijf produceert stikstofmeststoffen, maar beschikt ook over een uitgebreid distributienetwerk en biedt daarnaast gespecialiseerde meststoffen en industriële toepassingen aan. Die combinatie zorgt ervoor dat het minder afhankelijk is van de grillen van de spotmarkt. De aandelenprijs van Yara verdubbelde op een jaar tijd. Desondanks noteert het aandeel slechts aan 10 keer de verwachte winst.

Ook Nutrien onderscheidt zich door zijn geïntegreerde model. Naast productie van potash, fosfaat en stikstof heeft het Canadese bedrijf een groot retailnetwerk in Noord- en Zuid-Amerika. Dat zorgt voor stabielere inkomsten en dempt de impact van prijsschommelingen.

Deze spelers worden door de markt vaak beloond met hogere waarderingen, omdat ze minder cyclisch zijn en beter bestand tegen schokken in energie- en meststoffenprijzen.

Stikstofproducenten: volledig afhankelijk van gasprijzen

Een tweede groep bestaat uit pure stikstofproducenten. Hun kostenstructuur wordt in grote mate bepaald door aardgas, dat als belangrijkste grondstof dient voor ammoniakproductie.

Het Amerikaanse CF Industries heeft hierbij een duidelijk voordeel. Dankzij de toegang tot goedkoop Amerikaans gas behoort het tot de laagste kostenproducenten wereldwijd. Dat geeft het bedrijf een structureel competitief voordeel, zelfs in zwakkere marktomstandigheden.

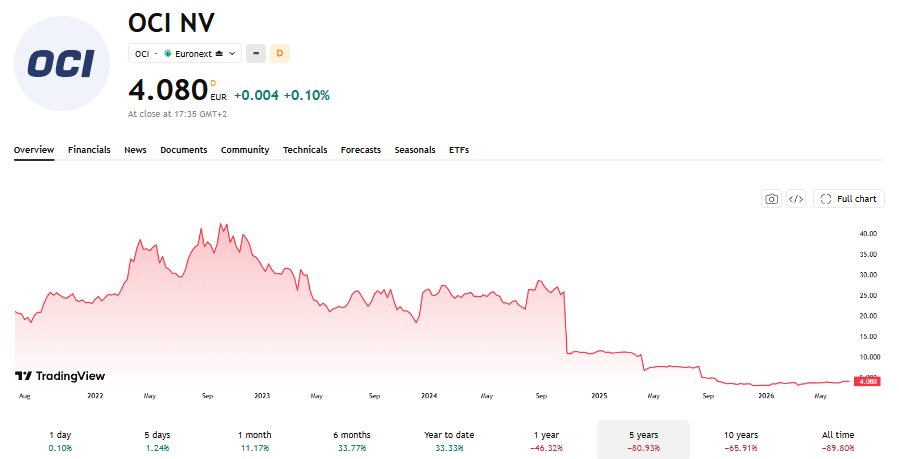

Bij het Nederlandse OCI Global ligt dat anders. Hoewel het bedrijf beschikt over kwalitatieve assets in de VS en het Midden-Oosten, is het veel sterker blootgesteld aan volatiliteit. De combinatie van stikstof en methanol – beide sterk cyclische producten – maakt de winstontwikkeling minder voorspelbaar. Bovendien speelde de volatiliteit in Europese gasprijzen de voorbije jaren een belangrijke rol in de margedruk.

Deze categorie illustreert hoe dezelfde sector, en zelfs hetzelfde product, tot sterk verschillende uitkomsten kan leiden, afhankelijk van kostenstructuur en geografische positionering.

Fosfaat- en potashspelers: andere grondstoffen, andere cyclus

Niet alle meststoffen zijn stikstofgedreven. Fosfaat- en potashspelers volgen een andere dynamiek, waarbij mijnbouw en de beschikbaarheid van grondstoffen centraal staan. In tegenstelling tot stikstofproducenten zijn ze minder afhankelijk van aardgas, maar wel van de prijzen en reserves van natuurlijke grondstoffen.

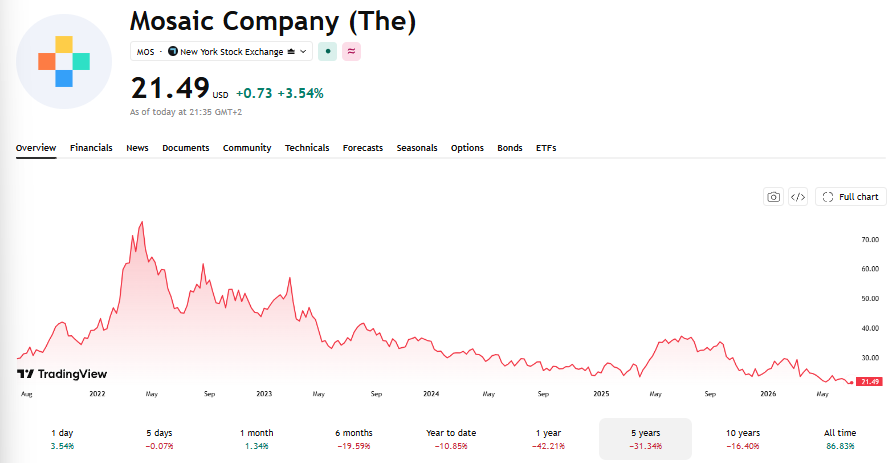

Mosaic is een belangrijke speler in fosfaat en potash, met een sterke positie in Brazilië, een van de snelst groeiende landbouwmarkten. De prijsvorming wordt hier minder bepaald door energie, en meer door aanboddiscipline en wereldwijde voedselvraag. Mosaic biedt exposure aan structurele landbouwvraag, met relatief lage waardering en minder directe gevoeligheid voor gasprijzen.

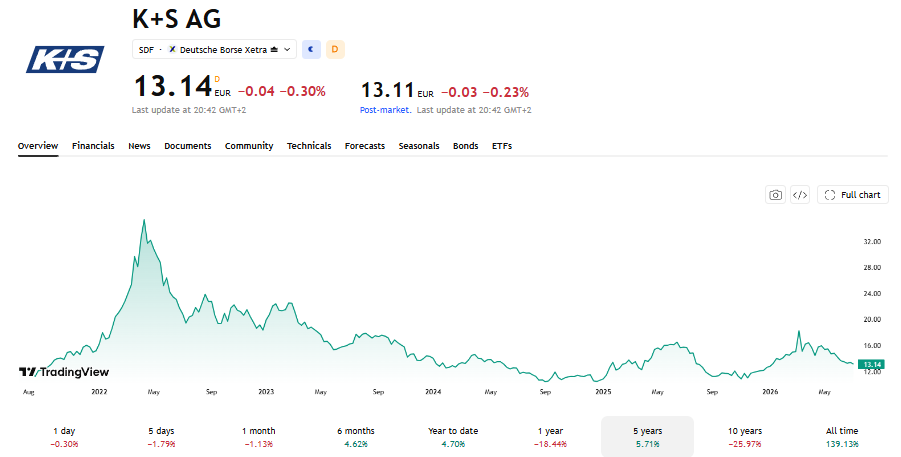

K+S is een kleinere Europese potashproducent met een hogere kostenbasis en minder schaalvoordelen. Daardoor zijn de resultaten volatieler en is het bedrijf gevoeliger voor prijsdruk dan grotere spelers. Bij K+S speel je veel directer in op de cyclus zelf. Als potashprijzen aantrekken kan het snel beter gaan, maar omgekeerd voel je de daling ook sneller.

Deze groep toont aan dat zelfs binnen de meststoffensector de onderliggende drivers sterk kunnen verschillen, en dat niet elke speler op dezelfde manier reageert op energieprijzen of geopolitieke spanningen.

Gediversifieerde speler: minder cyclisch profiel

Voor Belgische beleggers is er ook een vertrouwde naam in de sector. Tessenderlo is geen pure meststoffenspeler, maar een gediversifieerde industriële groep met onder meer een agrodivisie (Kerley) als belangrijke pijler. Die mix zorgt ervoor dat het bedrijf minder afhankelijk is van meststoffenprijzen alleen en dus in theorie minder cyclisch is. Wat het bedrijf onderscheidt, is de rol van CEO en hoofdaandeelhouder Luc Tack. Hij voert al jaren een conservatief kapitaalbeleid en koopt systematisch eigen aandelen in, wat wijst op vertrouwen in de intrinsieke waarde.

Tegelijk blijft het niet immuun voor externe schokken. Stijgende grondstoffenprijzen, zoals zwavel, zetten de marges onder druk, terwijl het bedrijf voorzichtig blijft met prijsverhogingen om klantrelaties te beschermen. De recente resultaten bevestigen dat gemengde beeld. De omzet en EBITDA stegen licht, maar klanten blijven voorzichtig met nieuwe orders en de vooruitzichten voor 2026 zijn eerder vlak. Het aandeel bevindt zich daarmee tussen twee werelden: minder volatiel dan pure spelers zoals OCI, maar zonder de schaal en stabiliteit van geïntegreerde groepen zoals Yara.

Emerging markets en hybride modellen

Tot slot zijn er spelers buiten Europa en Noord-Amerika die een ander perspectief bieden. Die verschillen niet alleen geografisch, maar ook fundamenteel in hun businessmodel en groeidynamiek.

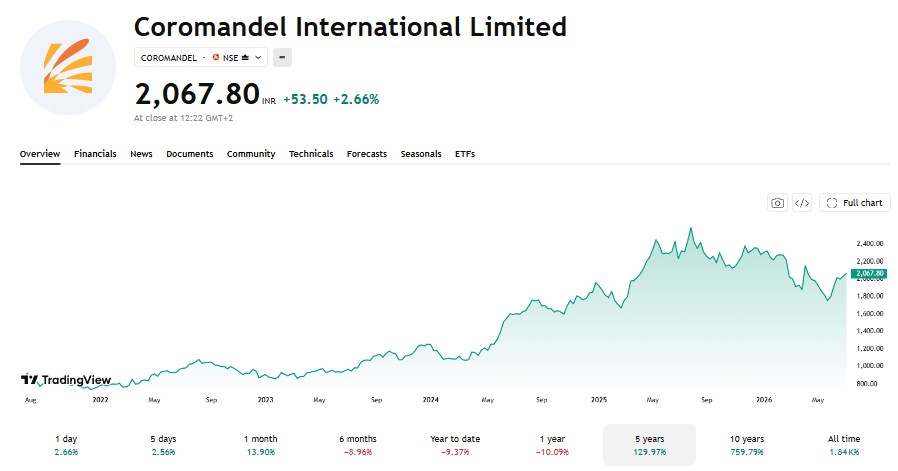

Coromandel International combineert productie met een sterke distributiepositie in India. Dat laatste is cruciaal: in een markt waar landbouw gefragmenteerd is en boeren sterk afhankelijk zijn van lokale netwerken, ligt de toegevoegde waarde vaak meer in distributie en dienstverlening dan in pure productie. Dat vertaalt zich ook in de cijfers: Coromandel kon de voorbije jaren een stevige omzetgroei neerzetten en combineert die met relatief hoge marges. De markt beloont dat met een duidelijke premie tegenover klassieke meststoffenproducenten.

Sociedad Química y Minera de Chile speelt een ander spel. Het bedrijf is niet alleen actief in specialiteitsmeststoffen, maar ook in lithium, waardoor het profiteerde van de sterke vraag naar batterijmaterialen. Dat zie je duidelijk in de groeicijfers. De omzetgroei lag de voorbije jaren aanzienlijk hoger dan bij de meeste traditionele spelers. Tegelijk maakt die blootstelling het aandeel minder voorspelbaar. De prestaties hangen niet alleen af van landbouwmarkten, maar ook van de lithiumcyclus en regulering in Chili.

Wat beide bedrijven gemeen hebben, is dat ze minder “zuivere” meststoffenverhalen zijn. Coromandel leunt op distributie en lokale marktkennis, terwijl SQM een grondstoffen- en energietransitiecomponent toevoegt. Dat zorgt voor hogere groei, maar ook voor een ander risicoprofiel dan de klassieke spelers in Europa en Noord-Amerika.

Besluit

De meststoffensector wordt vaak als één geheel bekeken, maar in werkelijkheid bestaat ze uit verschillende businessmodellen met elk hun eigen dynamiek.

Geïntegreerde spelers en bedrijven met sterke distributieposities blijken beter bestand tegen cyclische schokken, terwijl pure producenten sterker afhankelijk zijn van grondstoffenprijzen en energiekosten. Tegelijk zorgen geografische verschillen en diversificatie voor bijkomende variatie in prestaties en waarderingen.

Voor beleggers betekent dit dat een analyse van meststoffenaandelen verder moet gaan dan de sector alleen: het businessmodel bepaalt uiteindelijk het verschil.

Published in Aandelen, Beleggen, Gratis

Alweer een topartikel! Bedankt, @thijs!

Mooi en verhelderend overzicht Thijs. Bedankt!