Top 3 van Johan Van Geeteruyen

Johan Van Geeteruyen beheert onder meer een aandelenfonds dat investeert in Europese defensiebedrijven onder de naam DPAM L Equities Europe Defence. Aandelen uit de sector lijken duur, maar zijn toch vaak interessant dankzij de sterke verwachte groei.

Safran

Safran, een leidende Franse producent van vliegtuigmotoren met prijszettingsmacht, zal profiteren van stijgende volumes, ondersteund door een sterke vraag naar narrow-body-vliegtuigen (enkel gangpad), een beperkt aanbod van nieuwe vliegtuigen en een concurrent die met problemen kampt. Bovendien blijft het bedrijf sterke resultaten neerzetten in de afdelingen na verkoop, zoals onderhoud. De vraag naar defensie-elektronica en raketten zal naar verwachting aanzienlijk toenemen, met tegen 2030 mogelijk een verdrievoudiging van de productie en een potentieel van zo’n 3 miljard euro aan omzet. Safran noteert aantrekkelijk tegen 20,2 keer de verwachte winst van 2028.

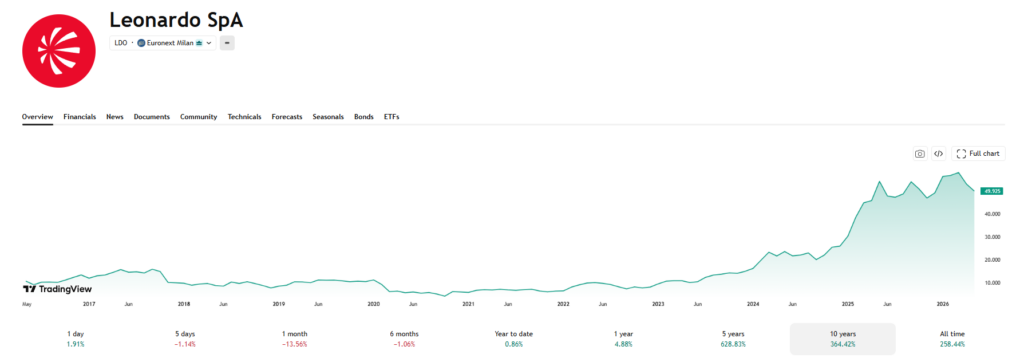

Leonardo

Het Italiaanse Leonardo is goed gepositioneerd om de groei in luchtverdediging te benutten via zijn Michelangelo-project en ligt op koers om een uitgebreide Europese defensieportfolio op te bouwen. Verwacht wordt dat de omzetgroei tot het einde van het decennium zal versnellen en dat de ebitamarges zullen stijgen, aangedreven door de sterke cyclus in luchtvaart en defensie. De elektronicadivisie zal allicht profiteren van sterke sectortrends en van haar schaalbare karakter. Ook recente samenwerkingen in de ruimtevaartsector bieden een basis voor groei. Het aandeel noteert tegen 15,5 keer de verwachte winst van 2028. Een aantrekkelijk instapmoment in verhouding tot de groei.

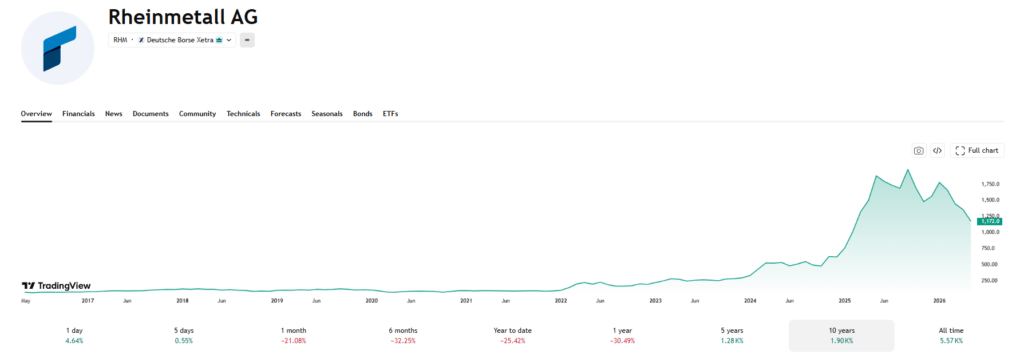

Rheinmetall

Het Duitse Rheinmetall zou van 2026 tot 2030 een stabiele jaarlijkse omzetgroei van 30 à 35% op groepsniveau realiseren, onder meer dankzij de geplande defensie-uitgaven in Duitsland. Luchtverdediging is een opkomend en cruciaal groeigebied voor het bedrijf, met een omzetpotentieel van 3 tot 4 miljard euro tegen 2030 en marges van 24 à 26%. Tegen 2030 wordt van het ‘Digital’-segment 8 à 10 miljard euro omzet verwacht (marges van 17 à 19%), vooral gedreven door Duitslands investeringen in de digitalisering van zijn strijdkrachten en satellietgebaseerde systemen. Het aandeel noteert tegen 15,1 keer de verwachte winst van 2028.

Dit artikel verscheen eerder in De Standaard.

Published in Aandelen, Beleggen, De Drie Favorieten van ..., Gratis

Reacties