Centrale bankiers staan machteloos tegenover vechtersbazen

De oorlog in het Midden-Oosten duwt de inflatie hoger en de groei lager. Centrale bankiers staan erbij en kijken ernaar.

De drie zwakste sectoren dit jaar? Financiële aandelen (-11%), luxegoederen (-10,5%) en technologie (-8,5%). De beste? Energie, of zeg maar olie- en gasbedrijven (+11%). Dat is het rapport van de Amerikaanse sectoren. De Europese gaan in dezelfde richting.

Dat wijst op stagflatie: stijgende inflatie gecombineerd met afnemende groei. Vraag maar aan ECB-voorzitter Christine Lagarde: ook zij vindt dat de markten de risico’s van de oorlog in het Midden-Oosten onderschatten. En vooral, Lagarde en haar centrale bank staan machteloos als de gevechten ontaarden of nog langer duren.

Als de olieprijs verder klimt en zo de inflatie nog hoger duwt, is dat door een aanbodtekort. De ECB kan de rente dan wel verhogen om de inflatie te bestrijden, maar dat heeft geen impact: duurder geld kan de vraag wel afremmen, maar niet het olieaanbod verhogen van een regio in oorlog. Sterker: als de ECB de rente zou verhogen, zal energie nog duurder worden. De toenemende tekorten en onzekerheid zullen de economie dan verder in de put duwen.

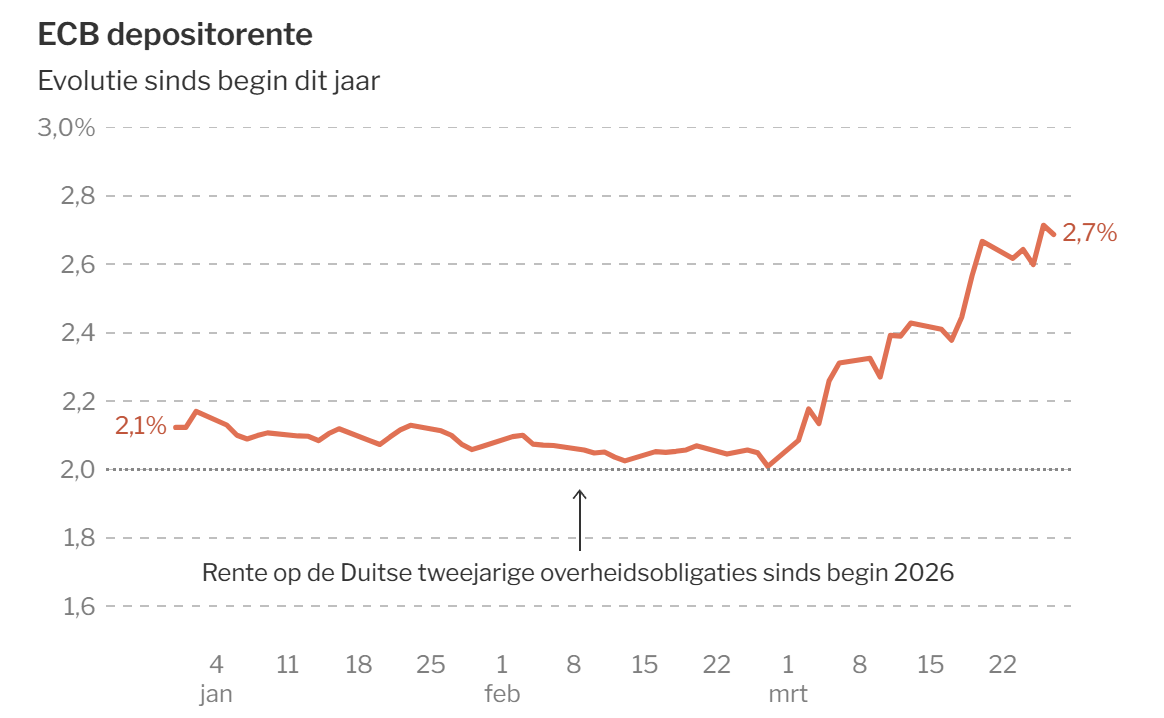

Die ongemakkelijke situatie van toenemende inflatie en afremmende groei uit zich ook op de financiële markten. De rente op de obligatiemarkten is de voorbije maand, dus zolang de oorlog bezig is, met zo’n 50 tot 75 basispunten toegenomen (0,5% tot 0,75%). Dat heeft een impact, want daardoor schoot de rente van tweejarige Duitse overheidsobligaties bijvoorbeeld van 2% naar 2,66%. Toch bedraagt de beleidsrente van de ECB, die de bank gebruikt om de inflatie in het gareel te houden, vandaag nog 2%, terwijl die beleidsrente en de rente op tweejarige obligaties doorgaans vrijwel gelijk evolueren. De hogere marktrente op de overheidsobligaties geeft aan dat obligatiebeleggers verwachten dat de ECB de beleidsrente nog dit jaar drie keer met 25 basispunten zal verhogen tot 2,75%.

ECB depositorente (stippelijn blijft op 2%) en rente op tweejarige Duitste overheidsobligaties:

Ondertussen blijkt uit enquêtes, onder meer deze week nog door Reuters, dat de meeste analisten helemaal geen renteverhoging verwachten door de ECB. Dat lijkt vreemd. Sam Vereecke, hoofd van de vastrentende beleggingen bij Degroof Petercam, legt uit dat economen oordelen dat het bij een aanbodschok geen zin heeft om de rente te verhogen. Beleggers sturen de rente toch al hoger, want zij zien in de eerste plaats het risico op korte termijn. Vereecke meent daarnaast dat drie renteverhogingen een ‘sportieve’ inschatting is. “De situatie vandaag is niet te vergelijken met de inflatieopstoot van 2022. Toen was er een forse economische herneming na de coronapandemie en waren de prijzen voor aardgas enorm hoog. Vandaag staat de economie minder op expansie. Aan stagflatie is geen goede kant.” Conclusie: we moeten geen oplossing verwachten van de ECB, die zal moeten komen van de vechtersbazen in het Midden-Oosten. Beleggers zouden dat liever anders zien.

Dit artikel verscheen eerder in De Standaard.

Published in Beleggen, Beursweek

Reacties