De vijf best presterende Bel20-aandelen van de afgelopen 10 jaar

Van Argenx tot Elia: dit zijn de vijf best presterende Bel20-aandelen van de afgelopen 10 jaar

Zelfs een kleine en genegeerde beurs als Euronext Brussel telt aandelen van bedrijven die in een toverdrank lijken gevallen. Ze presteren zo sterk dat ze de inzet van hun aandeelhouders de voorbije tien jaar verveelvoudigden.

Vorig beursjaar was de Belgische beursindex Bel20 een van de best presterende. Inclusief dividenden was er een rendement meer dan 20%. Ook in 2024 was de Brusselse sterindex, na enkele mindere jaren, goed op dreef met een rendement van zowat 17%. En in het prille beursjaar 2026 pakte de Bel20 al snel een winst van 6%, goed voor de polepositie onder de indices, tot Donald ‘Tarieven’ Trump roet in het eten strooide.

Wat zit er achter de comeback van de Bel20 – en breder: achter het succes van de Belgische aandelen?

U kunt de beurs van Brussel een beetje vergelijken met dat Gallische dorpje in de stripverhalen van Asterix: afgelegen, klein en een plek waarop vele beleggers op neerkijken. Bovendien is het de wens van sommige politieke partijen om electoraal te scoren met maatregelen die beleggers treffen, eerder dan de wil bij andere politici om beleggen in aandelen te promoten.Asterix en Obelix

Die grote meerwaarden kunnen komen van aandelen die uit een dal klimmen, zoals in 2025 het geval was met Umicore (+80%) of Proximus (+41%). Laten we ze de ‘Asterixen’ van de beurs noemen: bedrijven die dankzij een flinke slok toverdrank plots over superkrachten beschikken.

Nog beter is aandelen te selecteren van bedrijven die ooit in de toverdrank zijn gevallen en daarmee voldoende krachten hebben om jarenlang buitengewoon krachtig te presteren. Dat zijn de ‘Obelixen’ van de beurs. Elia won bijvoorbeeld vorig jaar 47% en verdrievoudigde het voorbije decennium de inzet van zijn aandeelhouders.

De strafste voorbeelden van de voorbije jaren zijn de biofarmabedrijven UCB en Argenx. Met beurskapitalisaties van 40 tot 50 miljard euro zijn ze uitgegroeid tot wereldtoppers. Ze zijn samen goed voor ruim een kwart van de Bel20, die daardoor weer een sterindex is geworden.

Een ‘Obelix’ in portefeuille hebben, klinkt makkelijker dan het is. Zelfs het pad van succesvolle ondernemingen volgt zelden een volledig rechte lijn. Af en toe is er een terugval of twijfel, waarbij de aandeelhouders moeten kunnen weerstaan om de vaak al mooie winst binnen te halen en niet te verkopen.

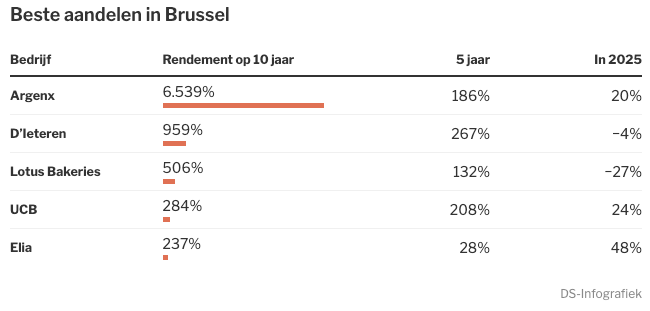

We stellen u graag de Belgische ‘Obelixen’ uit de Bel20 voor – versta: de aandelen met het strafste rendement over het voorbije decennium. Dit is de top vijf:

1. Argenx: maal 66 op tien jaar.

Hiermee is Argenx met stip de beste presteerder op de Brusselse beurs. Met de opgedane ervaring bij Ablynx op zak, schreef ceo Tim Van Hauwermeiren een masterplan om op basis van het afweersysteem van lama-achtigen geneesmiddelen te ontwikkelen voor een hele reeks zeldzame ziektes waar nauwelijks medicatie voor bestond. De ontwikkeling van nieuwe middelen en de commercialisatie minderen geen vaart. De voorbije drie jaar groeide de omzet met 62% per jaar, terwijl het aandeel ‘maar’ tegen 30 keer de verwachte winst van 2026 noteert.

2. D’Ieteren: vleugje Belgisch casinokapitalisme.

Vorig jaar genereerde de agressieve wijziging in het aandeelhouderschap binnen de familie D’Ieteren zware kritiek en een negatieve koersprestatie. De belangen van de particuliere beleggers werden straal genegeerd en er werden veel schulden op de holding geladen. Vorige week werd aan Financial Times gelekt dat dochterbedrijf Belron (voor de helft eigendom van D’Ieteren) tegen eind 2026 naar de beurs (New York of Amsterdam) zou worden gebracht, met een ondernemingswaarde van 32 miljard euro. Mocht een economische of geopolitieke crisis dit scenario verhinderen, dan vormen de torenhoge schulden en het casinokapitalisme een risico.

3. Lotus Bakeries: lekker Belgisch wereldmerk.

Vooral met speculoos (Biscoff) en natuurlijke fruitkoekjes is Lotus een prachtig voorbeeld dat ook een Belgisch bedrijf een eigen wereldmerk in de markt kan zetten. De groei gaat nu mondiaal. De voorbije drie jaar was er een samengestelde omzetgroei van 18%, die nog hoger had kunnen zijn, maar de productie kon even niet volgen. Ook door de hoge waardering viel de koers vorig jaar terug. Het aandeel zou nu 41 keer de verwachte winst verrekenen.

4. UCB: Anderlecht is niet alleen kommer en kwel.

Dit farmabedrijf uit Anderlecht vindt zichzelf regelmatig opnieuw uit, met een indrukwekkende nieuwe pijplijn aan geneesmiddelen. Bimzelx is de nieuwe blockbuster, die ingezet kan worden tegen allerlei ontstekingsziekten (vooral met symptomen op de huid). De markt is vele miljarden groot. Het is niet het enige middel dat nog een lang groeipad voor zich heeft. Bijkomende troef: de inkomsten uit biologische geneesmiddelen zoals Cimzia, waarvan het patent vervallen is, vallen trager terug dan klassieke geneesmiddelen. Het aandeel noteert tegen ongeveer 28 keer de verwachte winst van dit jaar. Via holding Tubize kunt u als belegger met een discount van soms 50% instappen in UCB. Tubize leverde de voorbije 10 jaar met 285% nog wat meer op dan UCB.

5. Elia: unieke spin in Europees hoogspanningsnetwerk.

Europa moet als energiearme regio alles inzetten op hernieuwbare energie en elektrificatie om onafhankelijk(er) te worden van onbetrouwbare leveranciers. Elia baat het Belgische hoogspanningsnetwerk uit, waar nog jaren grote investeringen aan moeten gebeuren. Daarvoor ontvangt Elia een (laag), maar gegarandeerd rendement. Elia doet hetzelfde voor een deel van het hoogspanningsnetwerk in Duitsland, waar zo mogelijk nog meer werk is en de vergoeding wat minder krenterig is dan in België. De winstbijdrage uit Duitsland is daardoor groter. Elia beschikt over een enorme knowhow, die het ook naast de gereguleerde activiteiten kan ontwikkelen.

Dit artikel verscheen eerder in De Standaard.

Published in Aandelen, Beleggen, Beleggen a.d.h.v. Actua, Nieuws

Reacties