Beleggen in de banksector

Sinds de grote bankencrisis van 2008 hebben banken een nogal slechte bijklank gekregen. Er werden enorme sommen belastinggeld gebruikt om verschillende banken te redden van de ondergang. Zeker omdat een deel van de crisis kon toegeschreven worden aan slecht beheer bij banken, was hier wel wat tegenkanting. Een deel van de beleggers weert daarom resoluut bankaandelen uit hun portefeuille, uit angst dat de geschiedenis zich zal herhalen.

Toch vervullen banken een niet te onderschatten rol in onze economie. Zonder banken kunnen we geen leningen aangaan om bijvoorbeeld huizen te kopen en zouden we al ons geld terug onder onze matras moeten bewaren, met alle risico’s van dien.

In dit artikel bekijken we de bankensector van dichterbij en bespreken we enkele belangrijke spelers.

Hoe verdienen banken geld?

Banken spelen een cruciale rol in onze economie. Ze bewaren ons geld, verstrekken leningen en maken betalingen mogelijk. Maar hoe verdienen banken eigenlijk hun geld? Hun winst komt uit verschillende bronnen, waarvan rente, diensten en beleggingen de belangrijkste zijn.

De voornaamste inkomstenbron van een bank is de rente op leningen. Wanneer je geld op een spaarrekening zet, betaalt de bank jou rente. Datzelfde geld wordt vervolgens uitgeleend aan anderen – bijvoorbeeld voor hypotheken, persoonlijke leningen of bedrijfsinvesteringen – tegen een hogere rente. Het verschil tussen de rente die de bank ontvangt en de rente die ze betaalt, heet de rentemarge. Dit verschil vormt vaak de kern van hun winst. In tijden van lage rentes moeten banken echter andere manieren vinden om hun inkomsten op peil te houden.

Daarnaast verdienen banken geld aan kosten en commissies. Denk hierbij aan transactiekosten, betaalrekeningabonnementen, adviesvergoedingen of provisies bij beleggingen en verzekeringen. Ook bij internationale betalingen en valutawissels rekenen banken vaak een kleine toeslag. Op grote schaal leveren deze kleine bedragen aanzienlijke inkomsten op.

Tot slot bieden banken diensten voor bedrijven, zoals het begeleiden van fusies en overnames, het uitgeven van aandelen of obligaties en het beheren van risico’s via financiële instrumenten. Dergelijke activiteiten vragen om gespecialiseerde kennis en leveren vaak hoge vergoedingen op.

Opkomst fintechs

Terwijl banken in het verleden niet al te veel moesten vrezen van disruptieve bedrijven, hebben fintechbedrijven de sector door elkaar geschud. Waar banken ooit het monopolie hadden op betalingen, leningen en beleggingen, dagen fintechs hen nu uit met gebruiksvriendelijke apps, lage kosten en een sterke focus op digitale klantbeleving.

Fintechbedrijven maken gebruik van kunstmatige intelligentie, big data en automatisering om processen te versnellen die bij traditionele banken vaak traag en bureaucratisch verlopen. Voorbeelden hiervan zijn het direct goedkeuren van leningen, het automatisch beheren van uitgaven of het veilig uitvoeren van internationale betalingen. Hierdoor verwachten consumenten steeds meer gemak en transparantie, iets waar klassieke banken zich aan moeten aanpassen om relevant te blijven.

Voor traditionele banken betekent deze ontwikkeling zowel een uitdaging als een kans. Enerzijds verliezen ze klanten aan flexibele nieuwkomers, anderzijds kunnen ze profiteren door samenwerkingen aan te gaan of zelf te investeren in digitale innovatie. Veel banken werken inmiddels samen met fintechs om hun diensten te moderniseren en klanten beter te bedienen.

Enkele bekende voorbeelden zijn Klarna en Adyen. Het Zweedse Klarna is het meest bekend om zijn “buy now, pay later” formule. Hierbij kunnen klanten allerhande producten in schijven afbetalen en moeten zij niet meteen het hele bedrag ophoesten. Het Nederlandse Adyen specialiseert zich dan weer in wereldwijde betalingsverwerking voor grote bedrijven als Spotify en Uber.

Prestaties banksector

Om de prestatie van de banksector te bekijken, gebruiken we de Dow Jones US Banks Index en de Euro Stoxx Banks Index. Deze indexen volgen de prestaties van respectievelijk Amerikaanse en Europese bankaandelen. De Dow Jones-index bevat grote namen als JPMorgan Chase, Bank of America en Citigroup, en weerspiegelt de gezondheid van de Amerikaanse bankensector. De Euro STOXX Banks Index omvat toonaangevende Europese banken zoals BNP Paribas, Santander en Deutsche Bank.

Beide indexen noteren aan een stevige winst sinds de start van het jaar. De Dow Jones-index boekte reeds een winst van bijna dan 31% terwijl de Europese tegenhanger dit jaar reeds met meer dan 79% steeg. Hiermee beleefde de Europese bankensector haar beste halfjaar sinds 1997. In vergelijking met een breder samengestelde index hebben banken dit jaar zeer goed gepresteerd. De S&P 500 noteert aan een winst van meer dan 18%.

Europese banken hadden jarenlang te lijden onder de nulrente die de Europese Centrale Bank had opgelegd. De afgelopen jaren is de centrale bank de rente beginnen te verhogen, wat de winstgevendheid van Europese banken een impuls heeft gegeven. Tijdens de moeilijke jaren hebben verschillende banken ook kostenbesparende maatregelen ingevoerd, die zich nu dubbel en dik terugbetalen.

Waardering bankaandelen

Banken kan je niet op dezelfde manier waarderen als andere bedrijven. Banken functioneren immers niet als producenten van goederen of diensten, maar als financiële instellingen die winst maken via renteverschillen, commissies en investeringen. Daardoor werken traditionele maatstaven zoals de koers-winstverhouding (K/W) of EBITDA minder goed.

Een belangrijk uitgangspunt bij het waarderen van banken is de boekwaarde: het eigen vermogen per aandeel. Omdat banken sterk gereguleerd zijn en hun bezittingen (zoals leningen en obligaties) op de balans worden gewaardeerd, geeft de koers/boekwaardeverhouding (P/B) vaak een realistischer beeld dan winstcijfers alleen.

Daarnaast is de rentabiliteit op het eigen vermogen (ROE) een cruciale graadmeter. Deze laat zien hoe efficiënt een bank winst genereert met het kapitaal van haar aandeelhouders. Een stabiele ROE boven 10% wordt doorgaans als sterk beschouwd.

Verder spelen de kapitaalratio’s een centrale rol, vooral de Common Equity Tier 1 (CET1)-ratio. Die geeft aan hoeveel kernkapitaal een bank aanhoudt ten opzichte van haar risicogewogen activa. Hoe hoger deze ratio, hoe beter de bank in staat is om verliezen op te vangen tijdens financiële stress. Toezichthouders zoals de ECB stellen minimumvereisten meestal rond 10-12%. Een hoge CET1-ratio wijst op financiële weerbaarheid, solide risicobeheer en een lagere kans op toekomstige kapitaalverwatering — allemaal factoren die het vertrouwen in het aandeel versterken.

Beleggen in bankaandelen

Zoals reeds eerder aangehaald, presteerde de gehele bankensector, maar vooral de Europese, uitzonderlijk goed in 2025. Binnen Europa viel BNP Paribas op door zijn sterke prestaties, ondanks enige politieke onzekerheid in Frankrijk. Het aandeel van de Franse bank steeg dit jaar met 35,4%.

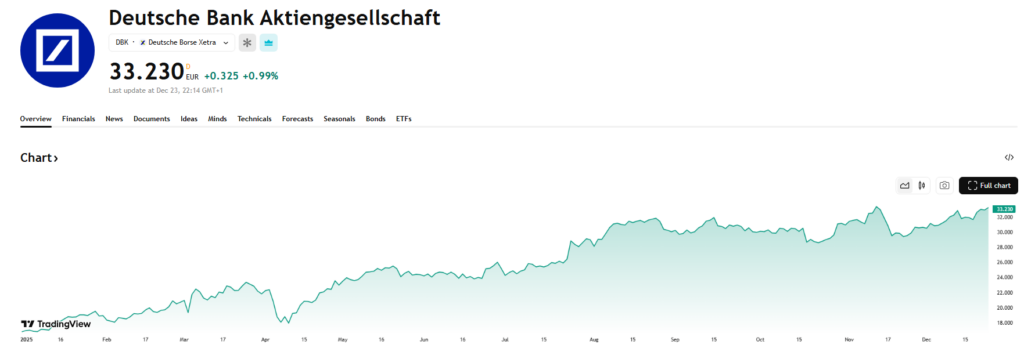

Ook Deutsche Bank boekte prima prestaties met een koerswinst van meer dan 99%. Deutsche Bank kon profiteren van de shift in het begrotingsbeleid van de Duitse overheid. Sinds de wijziging in maart 2025 kunnen de overheidstekorten tijdelijk oplopen tot 3% van het BBP, wat ruimte biedt voor extra overheidsuitgaven, met name in defensie, infrastructuur en klimaatmaatregelen. Deze beleidsverschuiving heeft directe gevolgen voor banken. Duitse banken verwachten te profiteren van de geplande investeringen in defensie, aangezien overheidsuitgaven vaak gepaard gaan met verhoogde kredietvraag en economische activiteit.

KBC surfte mee op het optimisme in de Europese banksector. De grootste Belgische bank kon sterke resultaten laten zien door een stabiele kredietportefeuille en een toename van de vraag naar bank- en verzekeringsdiensten. Daarnaast is KBC erg aanwezig in Centraal- en Oost-Europa. De economieën van deze markten groeien sterker dan bij ons, waardoor KBC goed gepositioneerd is om hiervan een graantje mee te pikken.

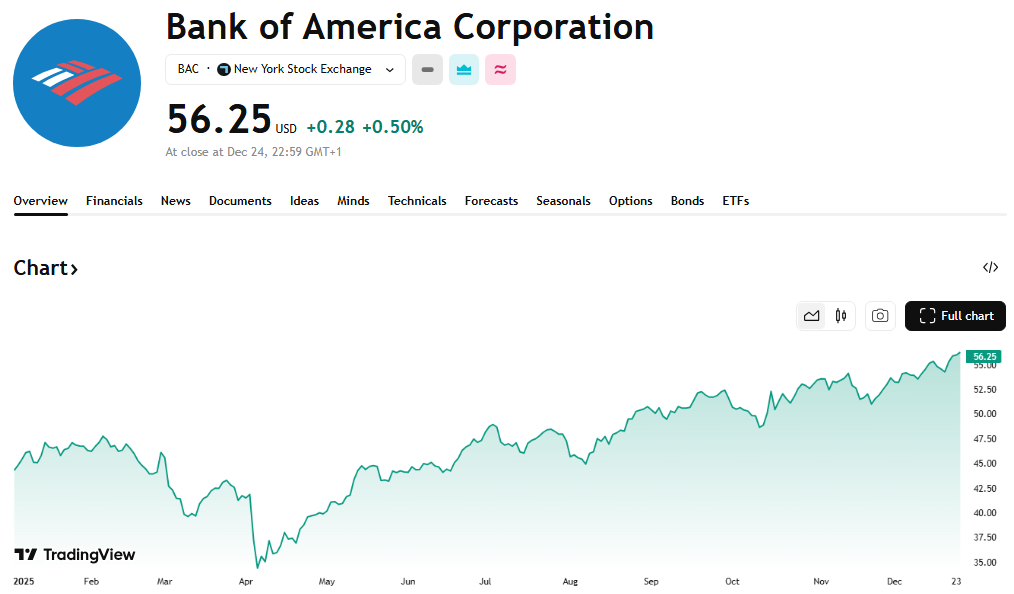

In de Verenigde Staten zijn JPMorgan Chase en Bank of America enkele van de belangrijke spelers. JPMorgan is de grootste bank van de Verenigde Staten, gemeten naar marktwaarde en activa. De bank wordt hierdoor beschouwd als een belangrijke graadmeter voor de Amerikaanse banksector.

Bank of America liet in 2025 eveneens sterke resultaten zien, mede dankzij een opleving in fusies en overnames en hogere handelsinkomsten. De bank profiteerde van een stijgende vraag naar leningen en hogere nettorente-inkomsten, die op 26,5 miljard dollar uitkwamen in het tweede kwartaal.

(Uitgelichte afbeelding door Nico Sieg)

Published in Aandelen, Beleggen, Gratis

Interessant artikel Sven. Bedankt!

Dat de Belgische overheid tijdens de banken crisis van 2008 de banken moest heeft ze zelf uitgelokt. De banken hadden decennia lang jaarlijks geld gestort in een garantiefonds. Een kapitaal dat opliep in tientallen miljarden. Een verzekering dus. Maar het ministerie fan financiën had er niet beter op gevonden om die verzekeringspremie niet te beleggen maar jaarlijks in de begroting te schrijven en uit te geven zodat er geen reserve was op een kritiek moment. Wie de verzekeringspremie int moet toch ook het risico dekken den ik zo