Geneesmiddel van UCB is supergoed: een aandeel om te kopen of te verkopen?

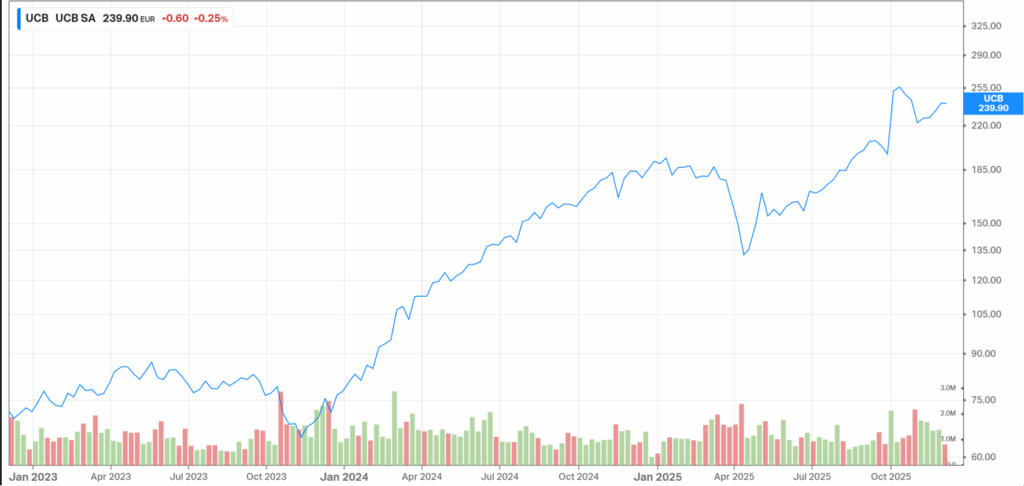

UCB is met een beurswaarde van 45,6 miljard euro het op twee na dikste Belgische aandeel. Na een verhoging van de omzetverwachtingen, stoomde het aandeel hoger en toch blijft er scepsis.

UCB liet voor beurstijd vrijdag weten dat de omzet en de winst dit jaar een flink stuk hoger zullen uitkomen dan verwacht. Bij het slot was de bonus van de dag nog 3,3%. Dat brengt de vooruitgang dit jaar op zowat 30%. Tegenover drie jaar geleden werd het biofarmabedrijf ruim drie keer meer waard.

Toch ging het niet altijd zo moeiteloos zoals sommigen denken. Dat het aandeel vandaag even zo hard ging en dat er minutenlang geen koers kon gevormd worden, heeft te maken met de twijfel die er altijd is bij een onderneming. Niets is gegarandeerd, zelfs in dit geval van een internationaal topbiofarmabedrijf, maar met hoge eisen van patiënten, toezichthouders en concurrenten in een race naar een nog beter geneesmiddel.

Die twijfel was nog niet zo lang geleden opgepookt door het beurshuis Jefferies. Dat adviseerde om het aandeel UCB te verkopen, want de verkopen zouden minder gaan groeien dan de markt verwacht. Rond die tijd werd ook verwezen naar verzwakkende voorschrijfdata voor het nieuwe grote stermiddel van UCB. Bimzelx werd pas twee jaar geleden, na een enerverend lang proces door de Amerikaanse FDA goedgekeurd. Met als domper dat er iets over mogelijke zelfmoordgedachten op de bijsluiter moest. Dat woog ook nog even op de koers. Dat UCB nu de prognoses voor dit jaar stevig optrekt, geeft alvast aan dat de voorschrijfdata een fout beeld gaven. Net zoals bij alle andere bezorgdheden, bleken ook toen weer de believers in het aandeel gelijk te hebben.

Toch geeft Andrew Tsai, de analist van Jefferies, zich niet ‘gewonnen’ met zijn negatieve visie. Hij blijft erbij dat de groei van de omzet in 2026 wellicht minder hard zal gaan dan zijn collega-analisten verwachten. Daarvoor haalt hij een reden aan waarmee hij tegelijk de kracht van Bimzelx benadrukt. Dat biotech geneesmiddel is multi inzetbaar tegen een vijftal erge ontstekingsziekten die vaak voorkomen op de huid.

Bij UCB zijn ze erg trots op Bimzelx omdat het sneller en efficiënter werkt dan gelijk wel ander concurrerend middel. Maar analist Tsai blijft erbij dat de groei zal verminderen “omdat na verloop tijd minder inspuitingen nodig zijn”. Precies omdat het middel de ontsteking soms spectaculair geneest. Een jaar geleden meldde Jean-Christophe Tellier, de ceo van UCB, dat Bimzlex soms al na enkele weken een volledige zuivere huid oplevert, zelfs als eerder behandelingen met andere geneesmiddelen jarenlang niet aansloegen.

Kortom: het is nooit echt evident om de toekomstige resultaten van een bedrijf in te schatten en al zeker niet op langere termijn. Toch is de kans groot dat de hoge efficiëntie van Bimzelx per saldo in het voordeel van UCB zal spelen, want de markt is vele miljarden dollar groot en het beste middel zal daar het grootste marktaandeel van innemen. Bovendien is het groeipad, ook voor heel wat ander middelen van UCB nog lang.

En die discount van Tubize is ook weer opgelopen tot 45%. Maar we hebben nog veel tijd om die te zien verminderen en een extraatje te verdienen.

Vanavond geen Week van Jan, wel zie ik je graag in de Spamalot zaterdag om 19.00 uur!

Ik hoop dat je ‘scepsis’ bedoelde, @jan-reyns , want sepsis is toch een beetje luguber 😉

Aangepast Philippe, idd!

Bedankt Jan voor je analyse.

Ik blijf nog een tijdje met Tubize in de portefeuille.

Bedankt Jan. Als je het beste medicijn hebt, kan je het ook wat duurder verkopen…