De drie favorieten van Simon Renty

Simon Renty, analist bij ‘De Belegger’, raadt aan om te kiezen voor bedrijven die al een sterke marktpositie hebben, maar nog kunnen groeien en nu tegen een aanvaardbare waardering noteren. Zoals Adidas, Uber en Universal Music

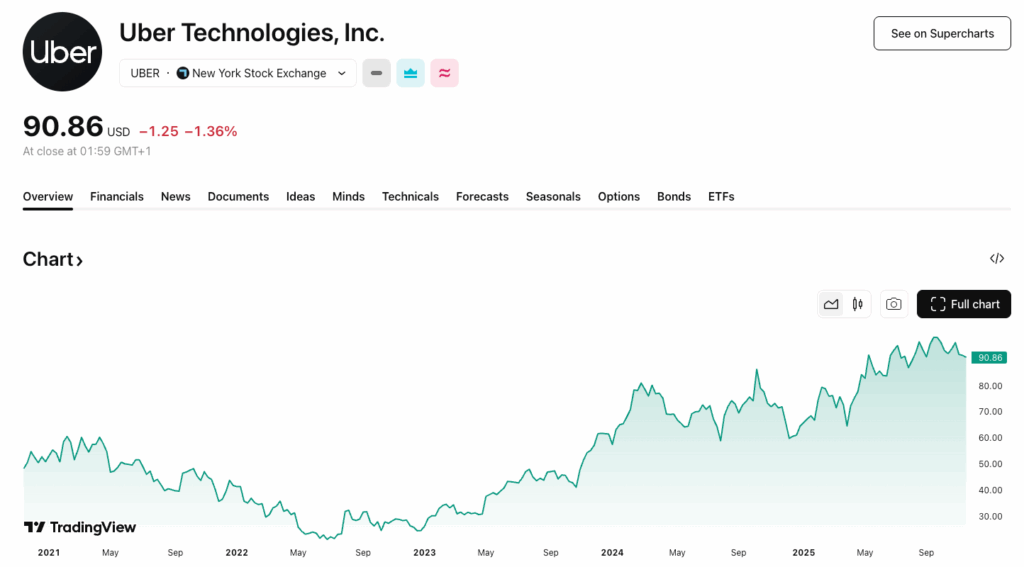

UBER

Uber maakte in de nasleep van de covidpandemie een strategische ommezwaai, met een focus op winstgevendheid. Het is er prima in geslaagd de rendabiliteit op te krikken, terwijl er nog steeds een mooie groei wordt gehaald, boven op de sterke positie die het al had op de mobiliteitsmarkt. In de meeste van zijn kernregio’s is het marktleider en hebben veel kleinere concurrenten de strijdbijl begraven. Maar ook in het (thuis)bezorgingssegment – waar de concurrentie heviger is – is de rendabiliteit flink verbeterd. Ondanks de uitmuntende koersprestatie van de voorbije jaren is het aandeel flink ‘goedkoper’ geworden, tegen nog geen 20 keer de jaarwinst. (US90353T1007)

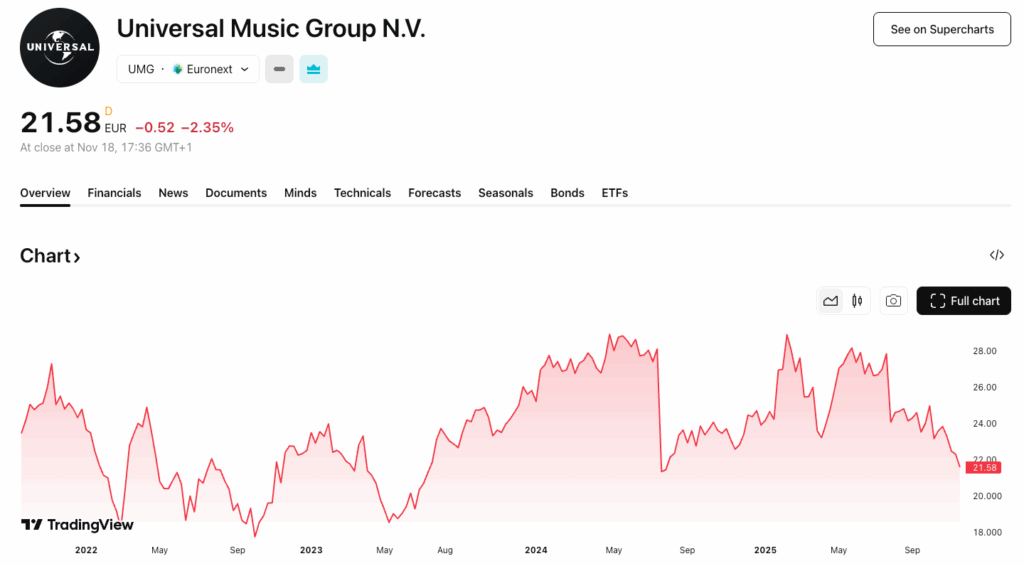

Universal Music Group

UMG is de grootste muziekgroep ter wereld, met een marktaandeel in opgenomen muziek van zo’n 30 procent. Het heeft dus een erg gunstige onderhandelingspositie, tegenover zowel de artiesten onder contract als de distributeurs (zoals de formen Spotify, Apple Music en Youtube). Het aandeel stond onlangs wat onder druk, te wijten aan de vrees voor disruptie door AI en aandelenverkopen door referentie-aandeelhouders. Die verkoopdruk maakt het aandeel weer aantrekkelijk, tegen iets meer dan 20 keer de jaarwinst. Een bijkomende Amerikaanse beursnotering kan de interesse in het aandeel aanwakkeren. (NL0015000IY2)

Adidas

Adidas is een ontzettend sterk merk en zet in tegenstelling tot sukkelende concurrenten als Puma en Nike tegenwoordig prima groeicijfers neer. Ook de komende jaren mag er een mooie winstgroei verwacht worden. Onlangs werden de jaardoelen nog eens opgetrokken. 2026 wordt een belangrijk jaar, met de Olympische Winterspelen in Italië en het WK voetbal in Noord-Amerika. Het tarievengeweld van Trump weegt natuurlijk op de resultaten, maar daardoor is de aandelenkoers dit jaar ook gevoelig gecorrigeerd. De huidige waardering van iets meer dan 20 keer de jaarwinst is weer aantrekkelijk. (DE000A1EWWW0)

Dit artikel verscheen eerder in De Standaard.

Published in Aandelen, Beleggen, De Drie Favorieten van ..., Gratis

Reacties