De drie favorieten van Jim Stukken

Twee opties voor hangmatbeleggers en eentje voor durvers! Jim Stukken geeft de cursus ‘Beleggen voor Beginners’ en is een van de docenten voor de cursus Hangmatbeleggen op spaarvarkens.be. Zijn eerste twee favorieten (een ETF en een holding) horen thuis in de portefeuille van de hangmatbelegger. Nummer drie is een bedrijfsaandeel met een hoger risico.

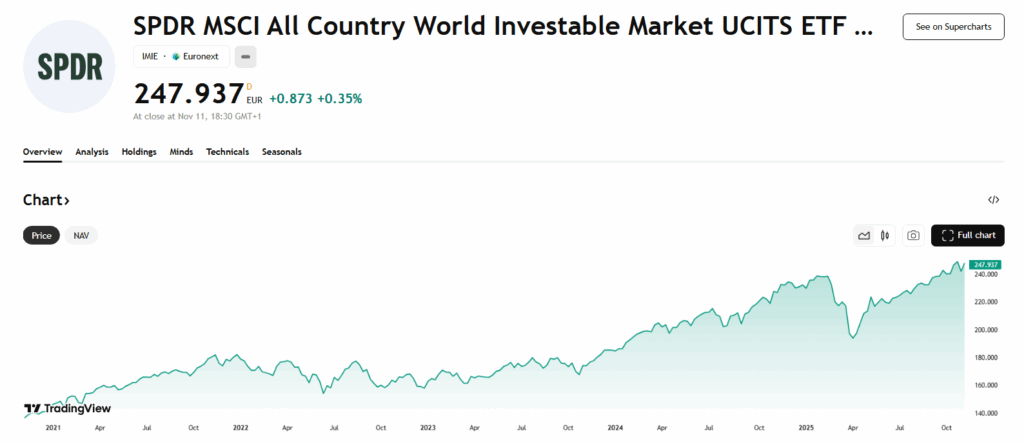

SPDR MSCI All Country World IMI UCITS ETF (ACC)

Met deze ETF voor de brede markt koopt u met een druk op de knop meer dan 4.000 bedrijven wereldwijd. Voor ongeveer 250 euro koopt u op de beurs van Parijs al een deeltje van deze korf met aandelen. Op een termijn van tien jaar of langer mag u historisch gezien een gemiddeld rendement van 6 tot 7 procent per jaar verwachten. Vele malen meer dan het traditionele spaarboekje. Wilt u met een groot bedrag instappen? Spreid uw aankopen dan over drie jaar. Onderzoek heeft aangetoond dat u op die manier minder last heeft van beursfluctuaties en dat komt ook uw gemoedsrust ten goede. (Isin-code: IE00B3YLTY66)

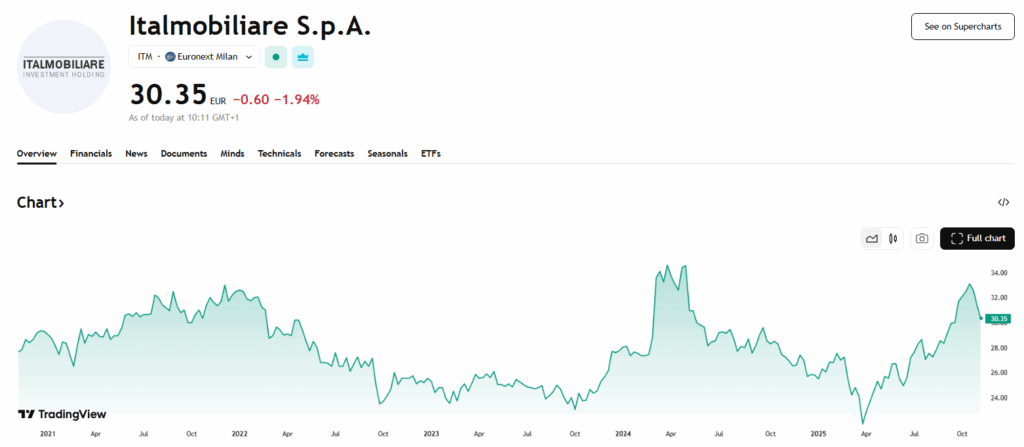

Italmobiliare SpA

De Italiaanse holding Italmobiliare heeft een portefeuille vol kleine Italiaanse ondernemingen en probeert die naar een hoger internationaal niveau te tillen. Kijkt u maar eens op uw huissleutel. Grote kans dat er ISEO op staat, en dat u een slot hebt dat gefabriceerd werd door een van de bedrijven uit de portefeuille van Italmobiliare. De wielertoeristen onder ons zullen dan weer het merk SIDI Sport kennen. En ook het bekende wandelschoenenmerk Lowa maakt deel uit van de portefeuille van deze Milanese holding. Volgens de laatste cijfers lijkt de portefeuille veel te laag gewaardeerd. Daardoor kan de beurskoers van de firma weleens positief verrassen op de lange termijn. (Isin-code: IT0005253205)

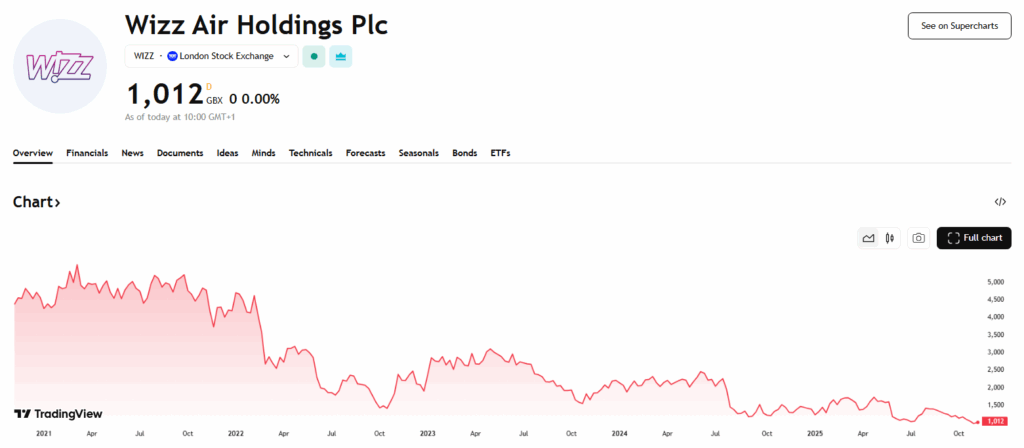

WizzAir

De Hongaarse lowcost luchtvaartmaatschappij WizzAir moet haar welbekende fuchsiapaarse vliegtuigen aan de grond laten staan. Dat komt door technische problemen met de Pratt & Whitney-motoren van de Airbus A320neo-toestellen. Toch wist de maatschappij door de lease van alternatieve vliegtuigen in twaalf maanden tijd een recordaantal van 63 miljoen passagiers te vervoeren. De extra kosten om operationeel te blijven en de met schulden beladen vliegtuigen die aan de grond staan, wegen op het rendement, waardoor het aandeel laag vliegt. Als die problemen opgelost zijn, zal ook de onderste lijn en de aandelenkoers terug kunnen genieten van het stijgende aantal passagiers. (Isin: JE00BN574F90)

Dit artikel verscheen eerder in De Standaard.

Published in Aandelen, Beleggen, De Drie Favorieten van ..., Gratis

Ik vind uw keuze voor een luchtvaartmaatschappij opmerkelijk. Deze sector staat immers bekend om haar lage winstmarges, hoge vaste kosten, felle concurrentie en toenemende druk van CO₂-belastingen en emissieregels. Moet deze keuze dan zien als een korte termijn swingtrade tot de problemen opgelost zijn en dan terug verkopen?

Dag Ruben,

Bedankt voor je terechte opmerking. Het is moeilijk om elk jaar drie favorieten te geven die het zowel op de korte- (

een jaar) als langetermijn goed blijven doen. De luchtvaartsector is er eentje die traditioneel minder goed presteert op de beurs. Mijn keuze voor een luchtvaartaandeel is dus inderdaad opmerkelijk en vereist wat meer duiding.

Lagekostenmaatschappijen horen bij de best presterende uit de sector. Vaak wanneer andere maatschappijen het minder goed doen weten de discounters toch nog hun kosten te doen zakken en marktaandeel te winnen. We zagen dit na 9/11, na de financiële crisis en ook recenter na Covid.

Het bestuur van Wizz Air toont die standvastigheid ook nu, tijdens zijn eigen crisis. Ik doe mijn petje af voor het bestuur van Wizz Air en medeoprichter József Váradi. Ik ben een minder grote fan van benamingen als ‘swingtrade’, ik zie Wizz Air als een bedrijf dat op de operatietafel ligt, waarbij alle signalen – op de beurskoers na – wijzen op het slagen van die operatie. Wanneer de operatie geslaagd is, geloof ik erin dat Wizz Air sterker zal staan dan ooit tevoren. Het is aan beleggers om op dat moment opnieuw hun huiswerk te maken en te beoordelen of Wizz Air nog in de portefeuille thuishoort of niet.

Daarom ook dat ik het een iets risicovoller aandeel noem; ik wil dat graag nog extra benadrukken. Ik probeer in mij 3 favorieten een mix te geven om iedereen, in de mate van het mogelijke, tevreden te houden.

Bedankt voor je antwoord! Ik heb er één keer mee gevlogen en moet zeggen dat ik het aangenamer vond dan met Ryanair.

Het Jim-effect is zichtbaar :)

Bij ITM of bij WIZZ ?

Geen idee wat er bij Italmobiliare aan de hand is… 2 dagen op rij zware dalingen. Weet jij meer @Jim-stukken ?

@acroymans Er waren cijfers op 11/11

https://www.italmobiliare.it/it/archivio/comunicati-stampa/nei-primi-nove-mesi-gruppo-italmobiliare-registra-livello-aggregato

Er waren inderdaad cijfers, die waren op zich niet slecht. Maar er is een analist die zijn verwachtingen omlaag heeft bijgesteld. En zich afvroeg waar koersstijgingen vandaan moesten komen in de toekomst. Hij paste zijn koersdoel aan naar een koersdoel van nog steeds meer dan 30 euro. Dusja, een beetje overdreven reactie als je het mij vraagt. Maar dat kan wel eens met de holdings die al eens minder liquide zijn.

Binnen 2 weken meer uitleg in een nieuw webinar van beleggen voor beginners!

Dag Jim, ik kijk er naar uit !

Gisteren ben ik ook nog even naar de bib geweest, en daar zag ik in het laatste nummer van De Belegger het volgende staan : “Strategisch plan is om de activarotatie te versnellen en zo meer waarde en geld naar de aandeelhouders te laten stromen”

Ik hoop niet dat het de bedoeling is om meer dividend uit te keren, want daar hebben we hier niet veel aan…

@gwollaert, Dank voor de link ! De resultaten lijken me idd niet zo slecht, dus mogelijks toch een reactie op die analist.

Zeer tof Jim dat je het aanbod breed toont. Hangmatbeleggers vinden zo makkelijk hun weg, en andere die graag wat meer onderzoek willen doen en meer risico durven nemen blijven niet op hun honger zitten!!

Merci Benjamin!

@Jim-stukken In de voorgestelde tracker SPDR MSCI All Country World IMI UCITS ETF (ACC) wordt veel gewicht toegekend aan een klein aantal grote bedrijven. Volgens JustETF weegt de top-10 ongeveer 21%.

Wat denk je van alternatieven met een equal weight strategie zoals MWEQ – Invesco MSCI World Equal Weight UCITS ETF Acc (IE000OEF25S1)? Hier weegt de top-10 volgens JustETF slechts ongeveer 1%.

Heb je hiermee dan geen beter spreiding?

Dag Peter,

Dat is inderdaad zo, nu dat selecte aantal bedrijven heeft de laatste jaren ook voor de rendementen gezorgd binnen de wereldindexen. Ik heb er dus niet zo’n heel groot probleem mee. Jan heeft tijdens de Cursus Hangmatbeleggen een aantal multifactor ETF’s uit de doeken gedaan die inderdaad ook een betere spreiding bieden. Binnenkort volgt er een artikel met allemaal verschillende ETF’s.

Bedant voor de reactie Jim. Ik kijk uit naar het artikel.

Goedemorgen Jim,

Zou je andere SPDR all worlds acc.ook goed vinden.

Ik heb er ene die eindigt op ….89.

Bedankt Jim,

RIMAR YWG

Kan je de volledige ISIN-code eens geven als je wil.

Toch heel interessant om te lezen dat je Wizz Air opneemt in je favorieten lijstje. En volg 100% waarom je dat doet. Ik vlieg regelmatig voor het werk richting Roemenië met Wizz Air, en toch een van de beste low-cost maatschappijen. Helemaal wat anders dan Ryanair, alhoewel de beurskoers het beter doet dan de service. Ik ga alvast iets doen met de Wizz-Air tip van @Jim-stukken.

Dag Vincent, blij dat te lezen. Ik heb ook altijd goed gevlogen met Wizz.

Hey Jim, ik stel vast dat Ital Mobilare zowel op de Italiaanse als Franse beurs noteert. Is het best om op de Franse te kopen ? Groetjes, Lieve

Ben je zeker dat er een notering is op de beurs van Parijs? Ik veronderstel dat je een andere onderneming voor hebt. Ik zou in ieder geval voor Milaan gaan. Daar gaat er het meeste liquiditeit zijn voor een Italiaanse holding.

Dank u Jim!

Goedeavond Jim,

Het gaat over SPDR MSCI All Country World UCITS ETF EUr Hedged ( acc)

ISIN: IE 00 BF 1B 7389

Hartelijk dank,

RIMAR YWG

Dag RIMAR YWG.. De ETF die jij geselecteerd hebt is Euro Hedged, dat wil zeggen dat je beschermd bent tegen fluctuaties in valuta tegenover de Euro.

Dank je wel, Jim

Maar hou je dat voor een goede keuze,of beter gewoon all world.

Groetjes

Rimar

WizzAir staat ondertussen op 1388 GBp.

Blij dat ik ben instapt! En voorlopig blijf ik aan boord.

Wizz air vandaag meer dan 5 % gedaald. Reden ? @Jim-stukken

Er is niet meteen een aanleiding. Misschien de olieprijs die stijgt / verwachting van Amerikaanse inval in Iran, wit weekend, wat olieprijs nog kan doen stijgen. Oftewel wil het bedrijf gewoon nieuwe aandeelhouders nog wat korting geven voor ze instappen.