AI-Winnaars van morgen

Kunstmatige intelligentie groeit razendsnel. Chips zijn daarbij het kloppende hart, en de chipmarkt kan tegen 2027 richting 400 miljard dollar groeien. Drie namen trekken vandaag de kar. Nvidia ontwerpt geavanceerde rekenchips en het bijbehorende software-ecosysteem. TSMC produceert die chips met de allernieuwste processen. ASML levert unieke machines die dat mogelijk maken.

Toch zijn er kansen voor uitdagers. De vraag naar AI explodeert, maar de energiefactuur en hardwarekosten lopen op, terwijl geopolitieke belangen zwaarder gaan doorwegen. Dat creëert ruimte voor alternatieve chips, nieuwe productiemethoden en onverwachte samenwerkingen. In wat volgt bekijken we welke bedrijven Nvidia, TSMC en ASML écht kunnen uitdagen en uit welke hoek de volgende AI-winnaars komen.

Wie daagt Nvidia uit? Slimmere en goedkopere chips

Nvidia is vandaag de standaard voor AI-rekenkracht en het meest waardevolle bedrijf ter wereld. Dat komt niet alleen door zijn GPU-chips. Met CUDA levert Nvidia ook de software waarmee ontwikkelaars hun AI snel en stabiel laten draaien. Bovendien bundelt Nvidia chips en software tot kant-en-klare AI-servers (DGX/HGX) met ingebouwd netwerk, koeling en beheer. Die totaaloplossing maakt overstappen naar een andere leverancier lastiger.

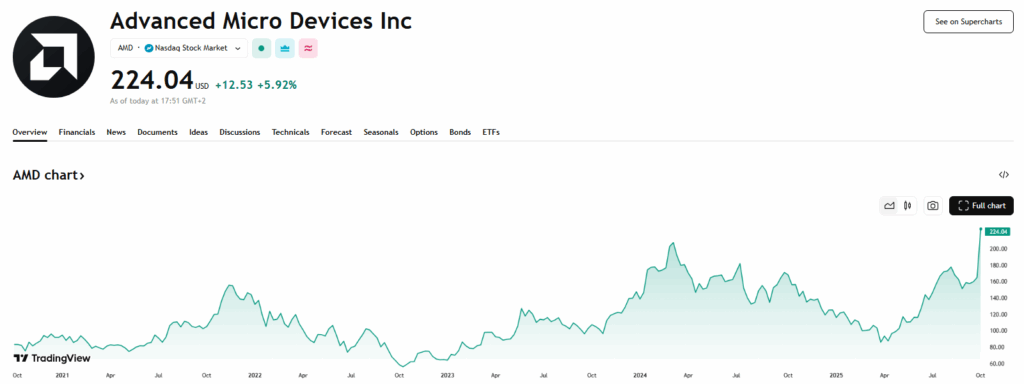

De meest zichtbare uitdager van Nvidia is AMD. Zijn recente AI-chips zijn bij grote cloudaanbieders beschikbaar, waardoor bedrijven met chatbots, aanbevelingen of beeldherkenning niet automatisch bij Nvidia hoeven aan te kloppen. AMD moet nog bewijzen dat het op elk moment op zeer grote schaal kan leveren, maar de deur staat open.

Intussen bouwen ook de grote techbedrijven hun eigen chips. Amazon, Alphabet en Microsoft gebruiken die vooral in hun eigen datacenters om prestaties en kosten strakker te sturen. Het zijn als het ware “huismerkchips”: niet voor iedereen, wel perfect afgestemd op hun platform. Als dat model breed werkt, wordt Nvidia minder onmisbaar dan vandaag.

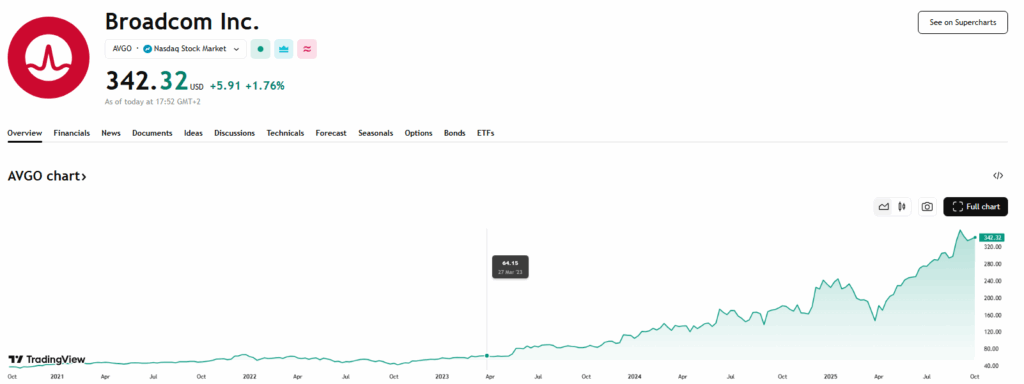

Een extra verschuiving komt van Broadcom. Het bedrijf maakt niet alleen netwerkchips, maar levert ook maatwerk-accelerators en hele AI-racks. Deze maand nog raakte bekend dat Broadcom met OpenAI samenwerkt aan custom AI-chips, met een ordervolume van ongeveer tien miljard dollar. De productie zou in 2026 starten. Het doel is om minder afhankelijk te worden van Nvidia voor specifieke taken.

Belangrijk om te onthouden is dat Nvidia’s troef niet alleen de chip is, maar evengoed het ontwikkelaars-ecosysteem eromheen. Toch is de AI-vraag zo groot dat er ruimte is voor meerdere aanbieders. Zelfs zonder ‘troonwissel’ kan het marktaandeel de komende jaren breder worden verdeeld.

Uitdagers van TSMC: schaal en geopolitiek

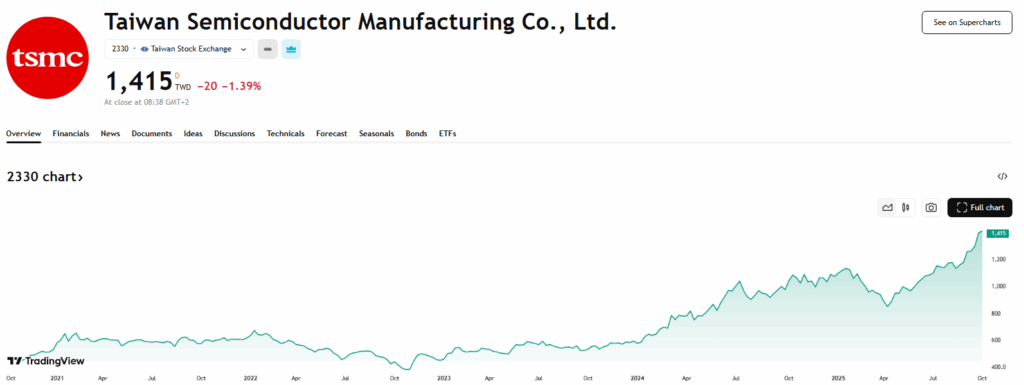

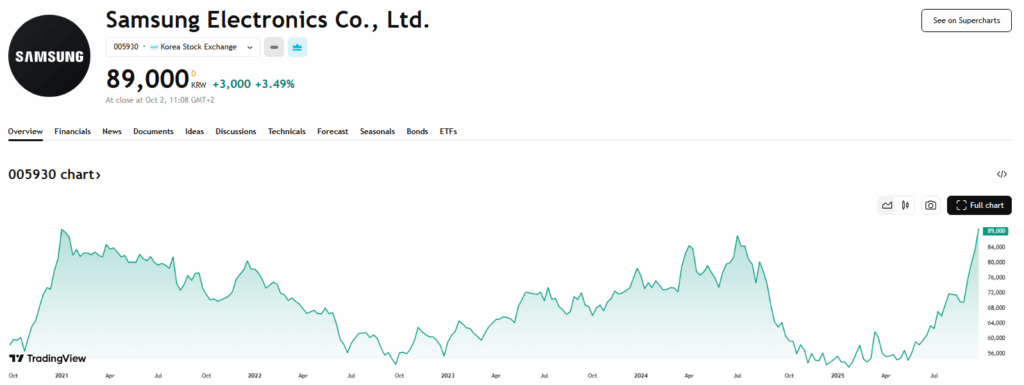

TSMC is de toonaangevende chipfabriek voor derden: met de meest geavanceerde processen en schaal is het lastig te evenaren. Toch ontstaat er ruimte voor concurrentie door politiek: de VS, EU en Japan willen minder afhankelijk zijn van Taiwan en stimuleren reshoring met forse subsidies. Zo wordt naast schaal, kosten en techniek ook locatie belangrijk. Precies daar krijgen Samsung en Intel kansen.

Samsung Foundry profiteert direct van de Amerikaanse en Koreaanse steun om capaciteit in Texas en Korea op te voeren. Het profileert zich als een tweede bron voor geavanceerde productie, dichter bij grote Amerikaanse klanten. Dat sluit aan bij de wens van bedrijven en overheden om niet afhankelijk te zijn van één regio. Als die nieuwe capaciteit op schema komt, kan Samsung een groter deel van het high-end werk binnenhalen.

De VS-regering nam in augustus een passief belang van 10% in Intel in een deal waarbij het 11 miljard dollar op tafel legde voor nieuwe aandelen. Dat past perfect in de reshoringstrategie. Zo krijgen klanten nabijheid, bevoorradingszekerheid en politieke rugdekking, terwijl Intel zijn nieuwe fabrieken en geavanceerde verpakking versnelt in de VS en Europa. Critici waarschuwen voor staatsinvloed, maar formeel is het belang niet-stemgerechtigd.

Wat betekent dit voor beleggers? Reshoring en strategische autonomie zorgen voor meer aanbieders en regionale spreiding. TSMC blijft voorlopig de technologische leider, maar Samsung en Intel winnen kansen omdat locatie, leveringszekerheid en beleid zwaarder doorwegen dan voorheen. Dat is precies waarom er naast TSMC opnieuw serieuze concurrentie ontstaat.

Wie doorbreekt het monopolie van ASML?

ASML maakt de productie van de allerkleinste, snelste chips mogelijk. Dat kan vandaag alleen met EUV-machines (extreem uv-licht). Een directe rivaal is er nog niet, maar twee ontwikkelingen verdienen aandacht.

Canon werkt aan nano-imprint: niet met licht “printen”, maar het patroon letterlijk stempelen. Voor bepaalde minder veeleisende chiplagen kan dat goedkoper en zuiniger zijn. Handig voor niches en prijsgevoelige producten, maar geen vervanger van EUV. Dit kan wat werk weghalen bij klassieke fotolithografie, niet bij de top.

China bouwt eigen lithografiemachines voor een oudere printtechniek met gewoon uv-licht (DUV). Daarmee kan het lokaal een deel van de vraag afsnoepen. Voor de allernieuwste chips is er voorlopig geen alternatief voor EUV. Intussen levert ASML al een nog preciezere generatie EUV-machines aan klanten.

Kortom: uitdagers kunnen niches of regionale volumes pakken, maar voor het topsegment blijft ASML voorlopig de maatstaf.

Andere slimme AI-kansen

Niet alleen chipmakers winnen. Cloud- en softwarespelers verdienen mee aan elke extra AI-taak — ongeacht welk model of welke chip eronder zit. Drie namen die nu in het oog springen:

Oracle verhuurt rekenkracht (OCI) en databank-/AI-software aan bedrijven. Hoe meer AI wordt getraind en uitgerold, hoe meer capaciteit klanten voor jaren vastleggen bij Oracle. Dat zie je aan de spectaculaire koerssprong van 36% na de laatste kwartaalupdate. Larry Ellison stak daarmee zelfs Elon Musk voorbij als rijkste persoon ter wereld. Oracle’s pijplijn met vaste contracten zwelt razendsnel aan, vooral door grote AI-klanten die zeker willen zijn van datacentercapaciteit.

Nebius bouwt een AI-cloud: GPU-infrastructuur, datacenters en tools om zware AI-workloads te draaien. De business zit pal op de bottleneck van vandaag: extra GPU-capaciteit. Deze week maakte Nebius een vijfjarige deal met Microsoft bekend ter waarde van 17,4 miljard dollar en een kapitaalronde van 3 miljard dollar om sneller uit te breiden. Het aandeel schoot bijna 50% omhoog en bereikte een recordkoers. Zolang AI-vraag groter is dan het aanbod aan rekencapaciteit, kunnen gespecialiseerde AI-clouds hard groeien.

UiPath is software voor automatisering (RPA) met steeds meer generatieve AI eromheen. Bedrijven gebruiken het om repetitieve taken en documentstromen te automatiseren. Met GenAI kan UiPath ook ongestructureerde info (teksten, mails) begrijpen en afhandelen. Dat maakt AI ineens praktisch in back-office, finance, HR en IT. Hoe meer bedrijven AI in hun processen stoppen, hoe meer licenties, platform-verbruik en uitbreidingen UiPath verkoopt. De waardering blijft bovendien redelijk. De markt prijst UiPath aan ongeveer 17 keer de verwachte winst, wat voor een snelgroeiend softwarebedrijf met AI-wind niet overdreven is.

Conclusie: zet in op de toekomst

De AI-trein dendert verder, met Nvidia, TSMC en ASML nog steeds in de kopgroep. Maar de koek wordt groter én breder verdeeld: AMD, custom chips bij de hyperscalers en Broadcom duwen het rekencentrum open; rond ASML ontstaan niches (zoals nano-imprint) zonder de top te raken; en bij TSMC zorgt reshoring ervoor dat Intel en Samsung meer kansen krijgen. Intussen winnen ook software en cloud mee. Namen als Oracle, Nebius en UiPath profiteren rechtstreeks van het uitrollen van AI bij klanten. Wie het landschap volgt, kijkt dus niet naar één troonwissel, maar naar meerdere lagen van winnaars die elkaar versterken.

Het zou geen hype zijn als er geen thematische ETF rond bestond. Onderstaande tabel toont vier ETF’s rond AI en één rond chipbedrijven. Allen leggen ze een iets ander accent: zo focust Xtrackers op AI en big data, terwijl Amundi inzet op AI en robotica. De meest algemene AI-ETF’s zijn die van L&G en WisdomTree, die zich uitsluitend richten op artificiële intelligentie, zonder bijkomend thema. Ook in de top drie posities zien we veel variatie. Alle ETF’s zijn kapitaliserend, met fysieke replicatie, geregistreerd in Ierland of Luxemburg en met lopende kosten beneden 0,50%.

(Uitgelichte afbeelding van Gerd Altmann via Pixabay)

Published in Aandelen, Beleggen, Gratis

Dag Thijs,

Mooi overzicht!

In wat beleg jijzelf: individuele AI-aandelen (zo ja, dewelke als ik dat vragen mag?), ETF’s of een combinatie van beiden?