Google Search: einde van een tijdperk of begin van een nieuw hoofdstuk?

De afgelopen weken heb ik mij verdiept in het belangrijkste segment van Alphabet, namelijk Google Search. Het is inmiddels algemeen bekend dat large language models (LLMs), oftewel chatbots zoals ChatGPT, onze manier van zoeken op internet ingrijpend veranderen. Waar we vroeger een zoekterm invoerden op Google en vervolgens een reeks websites te zien kregen waarop we konden doorklikken, wat een uiterst lucratief verdienmodel voor Alphabet was.

Stellen we onze vragen tegenwoordig steeds vaker direct aan een chatbot, die het antwoord meteen presenteert. Dat betekent minder klikken op websites en advertenties, en dus een aantasting van het businessmodel van Alphabets belangrijkste segment: Google Search. Dit onderdeel is goed voor meer dan de helft van de omzet en voor een nog veel groter deel van de winst.

Het is dan ook begrijpelijk dat deze ontwikkeling onrust veroorzaakt bij beleggers. Het lijkt immers op een klassiek geval van disruptie, waarbij een nieuwe technologie een bestaande oplossing op een gebruiksvriendelijkere en efficiëntere manier verdringt.

Voorlopig blijkt de werkelijkheid echter minder ingrijpend dan velen aanvankelijk voorspelden.

Bing pakte amper marktaandeel

Toen Microsoft begin 2023 groots uitpakte met de AI-aangedreven versie van Bing, ontstond er veel speculatie dat dit een serieuze bedreiging zou vormen voor de dominante positie van Google. Die vrees bleek ongegrond: het marktaandeel van Google is nog steeds uitzonderlijk hoog en opmerkelijk stabiel.

ChatGPT pakte wel marktaandeel, maar niet overal

Naast het mogelijke marktaandeelverlies aan andere zoekmachines speelt er momenteel vooral een verschuiving in zoekgedrag. Consumenten beginnen hun zoektocht naar een specifiek product steeds vaker direct op Amazon. De grootste dreiging komt echter van chatbots: zij maken traditionele zoekmachines als Google en Bing in veel gevallen overbodig, doordat gebruikers hun vraag rechtstreeks aan een chatbot stellen.

Het gebruik van ChatGPT is de afgelopen tijd dan ook duidelijk toegenomen, ten koste van Google.

Dit lijkt te betekenen: minder klikken, een lagere ROI voor adverteerders en dus minder advertentie-inkomsten voor Alphabet. Maar zo simpel is het niet.

De concurrentiedruk van AI richt zich voorlopig met name op niet-commerciële zoekopdrachten, zoals informatieve vragen. Uit onderzoek van Evercore ISI blijkt dat Google zijn dominante positie stevig behoudt in commerciële en transactionele categorieën, zoals retail, lokale diensten, reizen en financiële producten. Precies de segmenten die het grootste deel van Google’s zoekomzet genereren.

Belangrijk daarbij is dat jongere generaties, zoals Gen Z, juist een groeiende voorkeur laten zien voor Google bij zoekopdrachten met een commercieel doel. Volgens Evercore ISI is het volume van zoekopdrachten met commerciële intentie tot dusver stabiel gebleven.

Alphabet’s antwoord op ChatGPT

Gezien de omstandigheden zijn de trends voor Google eigenlijk behoorlijk positief. Toch kan Alphabet zich in een snel veranderende markt geen passieve houding veroorloven, en dat doen ze ook niet. Het bedrijf is immers al jarenlang een pionier in kunstmatige intelligentie. Het zou goed kunnen dat Alphabet zijn antwoord al klaarliggen had lang vóór de lancering van ChatGPT. Dit sluit aan bij het bekende innovator’s dilemma: bedrijven aarzelen soms om hun eigen innovaties naar buiten te brengen, omdat die hun bestaande, lucratieve businessmodel zouden kunnen ondermijnen.

Toen OpenAI eind 2022 ChatGPT lanceerde, werd Alphabet echter min of meer gedwongen om zijn eigen model naar voren te schuiven. Dat gebeurde eerst onder de naam Bard, later doorontwikkeld tot Gemini.

En Gemini wint terrein. Uit rechtbankdocumenten1 van april dit jaar blijkt dat de Gemini-app toen ongeveer 350 miljoen maandelijkse gebruikers had, tegenover circa 600 miljoen voor ChatGPT (inmiddels wordt ChatGPT al op zo’n 800 miljoen gebruikers geschat). In het meest recente kwartaal meldde CEO Sundar Pichai dat het aantal Gemini-gebruikers is gestegen naar 450 miljoen per maand2. Het dagelijks gebruik blijft wel achter: zo’n 35 miljoen tegenover 160 miljoen voor ChatGPT3, Toch ziet Alphabet hier stevige groei, met meer dan 50% extra dagelijkse verzoeken vergeleken met Q1.

Ook qua prestaties doet Gemini niet onder voor de concurrentie. Op verschillende benchmarks en ranglijsten staat het model zelfs helemaal bovenaan4.

AI implementeren in Search

Toch blijft er een uitdaging: chatbots zijn duur om te draaien en er ontstaan steeds meer alternatieven die het zoeklandschap kunnen hertekenen, waardoor Google niet langer vanzelfsprekend de eerste keuze is. De cruciale vraag is dan ook of Google erin slaagt zijn bestaande netwerkeffecten te benutten door AI slim te verweven met het vertrouwde businessmodel van Search, en zo zijn enorme gebruikersbasis vast te houden. Dat lijkt allerminst vanzelfsprekend.

Google: “hold my beer!”

Wie vandaag googelt, ziet bij veel zoekopdrachten direct een AI-gegenereerd antwoord bovenaan de pagina (AI-overviews), gevolgd door gerelateerde vragen mét antwoorden, en daaronder de vertrouwde lijst met websites. Alphabet lijkt er dus in geslaagd AI naadloos in Search te integreren.

Daarmee wordt ook een belangrijk probleem aangepakt: gebruikers die chatbots inzetten als zoekmachine, terwijl die daar eigenlijk niet voor ontworpen zijn. Een zoekmachine doorzoekt actief het internet en levert actuele, feitelijke informatie rechtstreeks uit bronnen. Een chatbot daarentegen genereert antwoorden op basis van trainingsdata, en tenzij je expliciet een webfunctie gebruikt, is dat dus geen live informatie. Chatbots zijn in de kern woordvoorspellers, geen zoekrobots.

Met Google Search krijg je nu het beste van twee werelden: de kracht van AI gecombineerd met de betrouwbaarheid van een zoekmachine. En eerlijk gezegd: het werkt verrassend goed. Zelf merk ik dat ik Google de laatste tijd vaker gebruik.

Natuurlijk is één persoonlijke ervaring weinig representatief. Maar de laatste kwartaalcijfers geven een betrouwbaarder beeld, en die lijken mijn ervaring te bevestigen: Alphabet vaart met deze strategie voorlopig de juiste koers.

CEO Sundar Pinchar had tijdens de conference call het volgende te zeggen:

“We see AI powering an expansion in how people are searching for and accessing information, unlocking completely new kinds of questions you can ask Google. Overall queries and commercial queries on Search continue to grow year-over-year. And our new AI experiences significantly contributed to this increase in usage. We are also seeing that our AI features cause users to search more as they learn that search can meet more of their needs. That’s especially true for younger users.

Let me go deeper on our new search experiences. We know how popular AI Overviews are because they are now driving over 10% more queries globally for the types of queries that show them, and this growth continues to increase over time. AI Overviews are now powered by Gemini 2.5, delivering the fastest AI responses in the industry.

Our new end-to-end AI search experience, AI Mode continues to receive very positive feedback, particularly for longer and more complex questions. It’s still rolling out, but already has over 100 million monthly active users in the U.S. and India. We plan to keep enhancing the AI Mode experience for users by shipping great features fast. That includes our advanced research tool Deep Search and more personalized responses.”

Ook een vraag van een analist en het antwoord van CBO Philipp Schindler wijst op een positief effect van de aanpassingen van Search:

Ross Adam Sandler: “So you guys have done a great job over the past decade of driving better ad relevancy and higher click-through rates in Search. Just curious, as we look forward and we see lower ad impressions per SERP and all these things that are changing with AI overviews and different AI SERP formats. How do you feel about your ability to drive CTR going forward?”

Philipp Schindler: “Look, specifically referring to AI Overviews, if I understood your question correctly, as Sundar mentioned it, they continue to drive higher satisfaction. They continue to drive higher search usage. They’re scaling up very nicely and they’re actually working for our entire user base now scaled to over 2 billion users in over 200 countries. So very happy with this development. But when it comes specifically to the monetization of it, we talked about it before. We see monetization at approximately the same rate, which gives us actually a really strong base on which we can then innovate and drive actually a more innovative and new and next-generation ad formats. That’s how we look at it at this moment in time.”

De uitspraken van Pichai en Schindler lijken niet uit de lucht gegrepen: de cijfers onderstrepen hun gelijk.

In het tweede kwartaal steeg de omzet uit Google Search met 12% tot $54,2 miljard. Die groei was breed gedragen, met de grootste bijdragen vanuit de detailhandel en de financiële dienstverlening.

Een zwaluw maakt nog geen lente

Kortom: er zijn uitdagingen, maar het idee dat Google binnenkort overbodig zou worden, lijkt vooralsnog ongegrond. Alphabet beweegt mee met de innovatie, loopt zelfs voorop in AI-ontwikkeling en weet ondertussen het bestaande, lucratieve businessmodel overeind te houden. Mijn eerste reactie op de manier waarop het bedrijf met de dreiging van disruptie omgaat is dan ook simpel: bravo!

Toch geldt ook hier: één zwaluw maakt nog geen lente. Een sterk kwartaalrapport is in het huidige tumult geruststellend, maar biedt geen garantie voor de toekomst.

Om dat beter te begrijpen, heb ik de afgelopen week uitgebreid gelezen over de mogelijke langetermijnimpact van AI op Google’s kernactiviteiten. Alles wat ik vond, heb ik gebundeld en daaruit enkele scenario’s opgesteld. De mogelijke uitkomsten lopen echter zo sterk uiteen dat het moeilijk is er eenduidige conclusies aan te verbinden.

Daarom besloot ik AI zelf om hulp te vragen. Ik liet Gemini (ik weigerde hiervoor ChatGPT te gebruiken) mijn onderzoek verwerken en vroeg het om de argumenten vóór en tegen de impact van AI op Alphabet te verwoorden via drie denkbeeldige experts: een optimist, een realist en een pessimist. Elk komt, op basis van mijn bevindingen, tot verschillende conclusies, onderbouwd met argumenten die hun visie kracht bijzetten. En opvallend genoeg: alle drie brengen valide punten naar voren.

Daarom besloot ik AI zelf om hulp te vragen. Ik liet Gemini (ik weigerde hiervoor ChatGPT te gebruiken) mijn onderzoek verwerken en vroeg het om de argumenten vóór en tegen de impact van AI op Alphabet te verwoorden via drie denkbeeldige experts: een optimist, een realist en een pessimist. Elk komt, op basis van mijn bevindingen, tot verschillende conclusies, onderbouwd met argumenten die hun visie kracht bijzetten. En opvallend genoeg: alle drie brengen valide punten naar voren.

Google Search: drie toekomstscenario’s in het tijdperk van AI

Expert 1 – De Optimist

“AI is geen bedreiging voor Google Search, maar een katalysator voor groei.”

Volgens de optimist zijn de zorgen over de toekomst van Google Search zwaar overdreven. De cijfers laten duidelijk zien dat de integratie van AI in zoekresultaten (zoals AI Overviews en Gemini 2.5) niet leidt tot kannibalisatie, maar juist tot méér gebruik. Alphabet zelf rapporteert dat queries met AI Overviews gemiddeld 10% méér zoekopdrachten genereren. Dat is cruciaal: het bevestigt dat AI de interactie verdiept in plaats van vervangt.

Daarnaast beschikt Google over een aantal troeven die de concurrentie simpelweg niet heeft. Ten eerste: schaal en netwerkeffecten. Met miljarden gebruikers die dagelijks terugkomen via Android, YouTube, Gmail, Maps en Chrome, kan Google zijn AI-innovaties direct integreren in een vertrouwd ecosysteem. ChatGPT moet gebruikers nog overtuigen om überhaupt een nieuw platform te openen; Google voegt AI daarentegen naadloos toe binnen bestaande gewoontes.

Ten tweede: Google heeft uitzonderlijk veel grip op de waardeketen, van eigen chips (TPU’s) en modellen (Gemini) tot een miljardenpubliek via zijn platforms, plus een ongeëvenaard advertentie-ecosysteem. Hoewel Google bij de productie van chips nog afhankelijk is van externe fabrikanten, maakt deze verticale integratie het bedrijf technologisch onafhankelijker en commercieel efficiënter dan veel concurrenten.

Tot slot: monetisatie. Zelfs als het zoekvolume in de komende jaren licht zou teruglopen (bijvoorbeeld een daling van lage enkelcijferige percentages), betekent dit niet dat de omzet daalt. Meer gepersonaliseerde en contextuele AI-advertenties kunnen de prijs per advertentie aanzienlijk verhogen. Bedrijven zijn bereid méér te betalen voor hogere relevantie en betere conversieratio’s. AI kan deze personalisatie en targeting exponentieel verbeteren, waardoor Alphabet het verlies in volume compenseert door stijgende opbrengsten per klik.

Kortom: de opkomst van AI versterkt Google’s positie. Niet alleen wordt de zoekervaring sneller, relevanter en meer geïntegreerd, ook de advertentie-inkomsten per gebruiker kunnen stijgen. Voor de optimist is duidelijk: Alphabet staat er beter voor dan ooit.

Expert 2 – De Realist

“Search verandert, maar Google verandert mee.”

De realist erkent dat AI-chatbots zoals ChatGPT en Gemini een deel van de zoekopdrachten zullen overnemen. Voor puur informatieve vragen – denk aan “wat is de hoofdstad van…” – zullen steeds meer gebruikers de voorkeur geven aan een chatbot. Maar dat is niet de kern van Google’s businessmodel. Het overgrote deel van de omzet komt uit commerciële en transactionele queries: retail, reizen, lokale diensten, financiële producten. Precies díe categorieën blijken volgens Evercore ISI voorlopig stabiel en blijven zelfs groeien, mede dankzij jongere generaties die Google bij dit soort zoekopdrachten nog steeds prefereren.

De kracht van Google ligt in het hybride model dat ze nu uitrollen. Zoekopdrachten kunnen worden beantwoord via AI Overviews (voor snelheid en context), terwijl gebruikers daarnaast toegang houden tot de klassieke lijst met links voor verdieping en actualiteit. Dit geeft gebruikers het beste van twee werelden: de efficiëntie van AI én de betrouwbaarheid van zoekresultaten uit live bronnen.

Bovendien heeft Google bewezen dat AI Overviews en AI Mode niet alleen gebruikers vasthouden, maar zelfs méér zoekvolume genereren. Dat is cruciaal, want het laat zien dat AI niet het einde is van Search, maar eerder een natuurlijke evolutie. Daarbij komt dat Google’s advertentie-ecosysteem zich flexibel aanpast. Nieuwe formaten – geïntegreerd in AI-antwoorden – worden al getest, terwijl de traditionele advertenties grotendeels hun effectiviteit behouden.

De realist benadrukt ook dat Google’s onafhankelijkheid een structureel voordeel is. Met eigen chips (TPU’s), eigen modellen (Gemini), een gigantische first-party user base én een volwassen advertentie-infrastructuur, hoeft Alphabet niet afhankelijk te zijn van externe partijen om winstgevend te blijven. ChatGPT en andere concurrenten hebben dit vangnet niet.

Het scenario van de realist: Search zal transformeren, maar niet verdwijnen. Alphabet past zich aan, beschermt zijn winstgevende segmenten en benut AI om gebruikers nog beter te bedienen. Het businessmodel blijft in stand, zij het in een nieuwe, meer geïntegreerde vorm.

Expert 3 – De Pessimist

“AI ondermijnt op lange termijn de fundering van Google’s businessmodel.”

De pessimist wijst erop dat de huidige groeicijfers geruststellend lijken, maar dat ze de structurele dreiging verhullen. De kern van Google’s verdienmodel is gebaseerd op klikken en advertentieverkeer. AI Overviews – hoe succesvol ze nu ook ogen – versterken het fenomeen van “zero-click searches”: de gebruiker krijgt het antwoord al op de zoekpagina en klikt dus minder door. Op korte termijn vangt Google dit op door hogere prijzen voor advertenties en slimme integratie van AI-antwoorden. Maar op lange termijn dreigt dit de click-through rate, de motor achter advertentie-inkomsten, te ondermijnen.

Daarnaast zijn er fundamentele vragen over de kostenstructuur. Het draaien van geavanceerde AI-modellen is extreem duur. Zelfs met Google’s eigen chips (TPU’s) blijft het een kapitaalintensief spel. De vraag is of de hogere advertentieprijzen de toenemende operationele kosten op de lange termijn volledig kunnen compenseren.

De pessimist ziet ook een scenario waarin gebruikersgedrag structureel verandert. Als consumenten wennen aan het stellen van vragen aan een chatbot in plaats van een zoekmachine, kan dit een sluipend verlies van zoekvolume veroorzaken. Zelfs een daling van enkele procenten per jaar in het kernsegment “Search & Other” kan, gezien het aandeel van dit segment in Alphabet’s totale omzet en winst, een grote impact hebben op de waardering van het bedrijf.

Tot slot wijst de pessimist op de afhankelijkheid van één businessmodel. Ondanks Alphabet’s diversificatie (YouTube, Cloud, hardware), blijft Search de melkkoe. Als de waardepropositie van Search verzwakt, staat het hele concern onder druk. Nieuwe advertentieformaten binnen AI-chatbots klinken veelbelovend, maar het is onzeker of ze ooit even lucratief kunnen zijn als het huidige, op klikken gebaseerde model.

Kortom: de pessimist ziet AI niet als een kans, maar als een structurele bedreiging die het fundament van Google’s winstgevendheid langzaam kan eroderen.

Ik heb de drie experts kort laten debatteren over hun visies. Dit is wat ze te zeggen hadden:

Optimist: “Laat ik beginnen met het belangrijkste punt: de angst voor kannibalisatie is zwaar overdreven. De cijfers van Google zelf laten zien dat AI Overviews juist leiden tot méér zoekopdrachten, gemiddeld 10% extra. Dat is geen erosie, dat is expansie. Daarbij: Google heeft alles in huis. Eigen chips (TPU’s), eigen modellen (Gemini), een gigantische user base en het grootste advertentie-ecosysteem ter wereld. Waar ChatGPT nog een verdienmodel moet vinden, hoeft Google alleen maar AI te integreren in bestaande gewoontes. Het is een voorsprong die praktisch onoverbrugbaar is.”

Pessimist: “Dat klinkt mooi, maar je negeert de lange termijn. Zero-click searches zijn reëel en AI Overviews versterken die trend. Hoe meer antwoorden gebruikers al op de zoekpagina krijgen, hoe minder ze doorklikken. En laat dat nu net de kern zijn van Google’s verdienmodel: clicks en advertentieverkeer. Zelfs als de omzet per advertentie stijgt, kan een structurele daling in volume het fundament aantasten. Vergeet niet dat Search & Other meer dan de helft van de omzet vormt. Daar is Alphabet buitengewoon kwetsbaar.”

Realist: “Jullie hebben allebei een punt, maar ik denk dat jullie te eenzijdig kijken. Het klopt dat AI het zoekgedrag verandert, maar de data toont duidelijk dat commerciële queries – retail, reizen, financiële diensten – stabiel blijven en zelfs groeien. Precies díe segmenten zijn de geldmachine van Google. Chatbots zoals ChatGPT pakken vooral de niet-commerciële, informatieve vragen over. Dat is niet onbelangrijk, maar het raakt de kern van het verdienmodel nauwelijks. Het businessmodel transformeert, maar blijft overeind.”

Optimist: “Exact. En laten we de netwerkeffecten niet vergeten. Google hoeft gebruikers niet opnieuw te overtuigen – de AI zit er al, binnen Search, binnen Android, binnen YouTube. Terwijl OpenAI en anderen nog moeten bouwen aan distributie, monetisatie en platformintegratie. Dat is een immens voordeel. En vergeet personalisatie niet: AI maakt advertenties relevanter, wat adverteerders bereid maakt méér te betalen. Zelfs als het volume ooit licht daalt, stijgt de prijs per klik.”

Pessimist: “Maar zelfs als de prijs per klik stijgt, zijn er grenzen. Adverteerders betalen alleen méér zolang de ROI positief blijft. Als de engagement daalt omdat AI de antwoorden al levert, gaat die ROI omlaag. Bovendien zijn AI-modellen duur om te draaien. Zelfs met eigen chips blijft het kapitaalintensief. Het risico is dat de kosten stijgen terwijl de kern van het model aan kracht verliest. Dat is geen duurzame combinatie.”

Realist: “Kosten zijn een punt, maar Google is één van de weinigen die op schaal kan optimaliseren. Hun controle over alle pijlers – chips, modellen, platforms en advertenties – geeft ze een efficiëntievoordeel dat bijna niemand kan evenaren. Natuurlijk, er zit onzekerheid in het model, maar het is te vroeg om te spreken van structurele uitholling. De cijfers laten juist zien dat het gebruik toeneemt en dat Google succesvol is in het vasthouden van zijn meest winstgevende segmenten.”

Optimist (knikt instemmend): “Precies. Alphabet bewijst dat ze niet overvallen worden, maar juist vooroplopen. Ze waren al jaren AI-pioniers en integreren dit nu op schaal. Waar anderen disruptie voorspellen, zie ik vooral consolidatie van hun leiderschap.”

Pessimist (schudt het hoofd): “Of je ziet de klassieke val van een marktleider die denkt onaantastbaar te zijn. Op korte termijn oogt alles rooskleurig, maar structurele verschuivingen in gebruikersgedrag zijn vaak traag en sluipend. Als de jonge generatie op termijn gewend raakt om hun antwoorden primair van chatbots te krijgen, kan zelfs Google dat niet volledig tegenhouden.”

Realist: “Misschien, maar tot nu toe wijzen de gegevens er juist op dat Gen Z Google verkiest voor commerciële zoekopdrachten. Het is riskant om de toekomst al af te schrijven omdat een technologie mogelijk het gedrag verandert. De realiteit is complexer: Search wordt niet vervangen, het evolueert. En daarin heeft Alphabet de schaal, de middelen en de gebruikersbasis om die evolutie te leiden.”

De omvang en dynamiek van de digitale advertentiemarkt

Om de overtuigingen van de experts te vertalen naar groeiverwachtingen voor het Search-segment, en zo met behulp van een DCF-model een beeld te vormen van de faire waarde van Alphabet, is eerst een grove inschatting nodig van de omvang en groei van de advertentiemarkt.

Omvang van de markt

De wereldwijde advertentiemarkt bedraagt naar schatting circa 1,1 biljoen dollar (1.100 miljard).5 Daarbinnen heeft de afgelopen tien jaar een grote verschuiving plaatsgevonden van print, radio en tv naar digitaal. Inmiddels is naar schatting 65% tot 80% digitaal.6

Dat impliceert een digitale advertentiemarkt van 715 tot 880 miljard dollar.

Laten we ervan uitgaan dat de Chinese markt daarvan circa 150 miljard vertegenwoordigt. Exclusief China resteert een digitale advertentiemarkt van 565 tot 730 miljard dollar.

Bestedingscategorieën

Binnen dit digitale segment gaat het leeuwendeel van de budgetten naar:

- zoekmachines,

- social media,

- videoplatformen,

- retail media,

- websites en apps,

- en in mindere mate naar audio-advertising (podcasts/streaming) en DOOH (digitale schermen in publieke ruimtes).

Marktconcentratie

De markt is sterk geconcentreerd. Buiten China claimen vier spelers het grootste deel van de budgetten: Alphabet (Google/YouTube/Network), Meta (Facebook/Instagram), Amazon en TikTok. Hun gezamenlijke marktaandeel ligt naar schatting tussen de 70% en 90% van de digitale advertentiemarkt (ex-China).

Op basis van de meest recente omzetcijfers (2024):

- Alphabet: $350 mrd omzet, waarvan ~76% advertentie-inkomsten → $266 mrd

- Meta: $164 mrd omzet, waarvan ~99% advertentie-inkomsten → $162 mrd

- Amazon: $637 mrd omzet, waarvan ~56 mrd advertentie-inkomsten → $56 mrd

- TikTok: schattingen van ~77% van de totale omzet (excl. Douyin, China) → $25 mrd

Samen goed voor circa $510 mrd aan advertentie-inkomsten.

Deze grove schatting impliceert dat de “grote vier” samen 70–90% van de digitale advertentiemarkt buiten China in handen hebben, en daarmee ruwweg de helft van de totale wereldwijde advertentiemarkt. Ondanks de verschillende bronnen geeft dit beeld een gevoel voor de enorme omvang en de hoge concentratie van deze markt, en de dominante rol die Alphabet daarin speelt.

Groei van de digitale advertentiemarkt

De grote seculaire verschuiving van print, radio en tv naar digitaal is grotendeels achter de rug. Toch groeit de digitale advertentiemarkt nog steeds stevig. Nieuwe kanalen, formats en technologieën ontstaan continu, terwijl de toename van online tijdsbesteding en e-commerce structureel extra advertentieruimte én -budget creëert.

Drijvende krachten achter de groei

- Verschuiving van budgetten – adverteerders verschuiven geld van traditionele media naar digitaal vanwege beter meetbare resultaten en groter bereik.

- Meer online tijd – groei in e-commerce, social media, video en gaming vergroot het advertentiepotentieel.

- Targeting & personalisatie – steeds effectiever dankzij data en AI.

- Groei van e-commerce – meer product- en transactiegerichte advertenties.

- Nieuwe formats – retail media, short-form video en podcasts trekken additionele budgetten.

- Technologische vooruitgang – programmatic advertising, AI-optimalisatie, snellere netwerken en betere attributie vergroten de effectiviteit.

- Hogere ROI – betere prestaties leiden tot hogere advertentiebudgetten.

Marktverwachtingen

De prognoses lopen uiteen: ramingen voor de digitale advertentiemarkt wijzen op een CAGR tot 2030 tussen 9% en 16%.7

Binnen dit totaal neemt ‘search advertising’ nog altijd een dominante positie in. De omzet van het search-segment bij Alphabet bedraagt circa $200 miljard, oftewel 57% van zijn totale omzet. Bij een marktaandeel van ~90% voor Google Search betekent dit dat de totale markt voor zoekadvertenties ongeveer $220 miljard groot is. Daarmee vertegenwoordigt het segment zoekadvertenties naar schatting 30–40% van de digitale advertentiemarkt (ex-China).

Vooruitzicht voor de markt van zoekadvertenties

Hoewel zoekadvertenties naar verwachting een groot marktaandeel zal behouden, omdat mensen structureel blijven zoeken op internet, zal de groei van het segment waarschijnlijk lager liggen dan de totale digitale advertentiemarkt. Het segment is immers al groot en relatief volwassen. Andere domeinen, zoals retail media en social media, zullen naar verwachting een groter deel van de toekomstige groei naar zich toe trekken.

De bouwstenen van Alphabet’s waardering – business breakdown

Op basis van de drie scenario’s van de experts, de omvang en verwachte groei van de advertentiemarkt én de positie van Alphabet’s Search-segment daarin, probeer ik een inschatting te maken van de intrinsieke waarde van Alphabet.

Alphabet is echter meer dan Google Search alleen, veel meer. Een volledige analyse van alle bedrijfsonderdelen zou te ver voeren, alleen al Search is complex genoeg. Daarom werk ik voor de overige activiteiten met een base case die ik op basis van eerder onderzoek heb opgesteld.

Om dat te kunnen doen, is het nuttig om eerst de omzetverdeling van Alphabet in 2024 kort uit te lichten.

Omzetverdeling Alphabet (FY 2024)

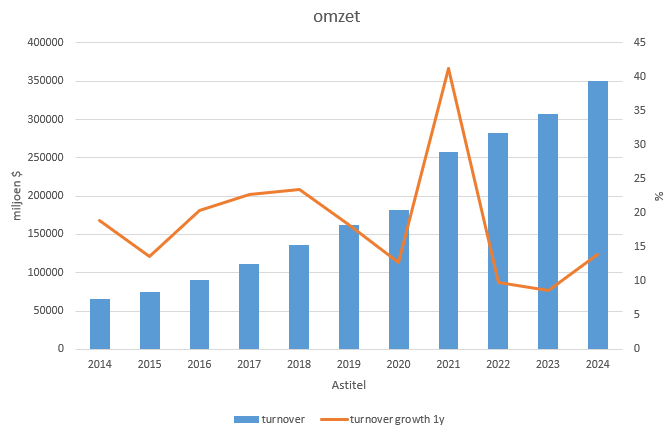

Totale omzet 2024: $350 miljard

- Advertenties (76%)

- Google Search: 57%

- YouTube Ads: 10%

- Google Network8: 9%

- Subscriptions, platforms & devices (12%)

o.a. YouTube Premium, Android, Chrome, Pixel, Play Store, Nest, Chromecast

(naar schatting komt ca. de helft hiervan uit YouTube-abonnementen) - Google Cloud (12%)

- Other Bets (≈0%)

Waymo, Verily, X (momenteel marginaal qua omzet)

Winstverdeling Alphabet (FY 2024)

Winstmarge advertenties —> 46%

Winstmarge cloud —> 14% (inmiddels in Q2 al opgelopen naar 21%)

Alphabet 2034: Omzet- en margevooruitzichten onder drie scenario’s

Omzetgroei

Voor elk segment hanteer ik een verwachte groeivoet van de omzet. Het Search-segment behandel ik als laatste, omdat we daar de drie expert-scenario’s bij betrekken. Voor meer achtergrond over de aannames en groeivoeten verwijs ik naar mijn eerdere analyse van vorig jaar.9

{kind=link}

YouTube (advertenties en abonnementen)

In 2024 bedroeg de omzet uit YouTube circa $56 miljard, waarvan $35 miljard advertenties en een geschatte $21 miljard uit abonnementen.

Aangenomen groei: 12,5% CAGR voor de komende 5 jaar, daarna 10% CAGR.

→ Verwachte omzet in 2034: $163 miljard.

Google Network

In 2024 circa $32 miljard omzet. Vanwege de dynamiek in dit segment verwacht ik geen groei en houd ik de omzet stabiel.

→ Verwachte omzet in 2034: $32 miljard.

Subscriptions, platforms & devices (excl. YouTube Premium)

Geschatte omzet in 2024: $21 miljard.

Aangenomen groei: 5% CAGR.

→ Verwachte omzet in 2034: $34 miljard.

Google Cloud

Omzet in 2024: $43 miljard (ca. 12% marktaandeel). Daarmee is Alphabet na AWS (30%) en Azure (21%) de derde speler in de cloudmarkt.10

Totale cloudmarkt 2024: ~$360 miljard.

Verwachte marktgroei: 15% CAGR tot 2034 → markt van ca. $1.500 miljard.

Doel: Alphabet groeit naar 15% marktaandeel.

Dat zou in 2034 neerkomen op ca. $225 miljard omzet voor Google Cloud, wat neerkomt op een CAGR van ca. 18%.

→ Verwachte omzet in 2034: $225 miljard

Other Bets (Waymo, Verily, X)

Momenteel te klein en onzeker om te waarderen. Zie ik als mogelijke bonus, maar reken ze niet mee in dit model.

Samenvatting omzetprognoses 2034 (excl. Search)

- YouTube: $163 mrd

- Google Network: $32 mrd

- Subscriptions/platforms/devices (ex YouTube): $34 mrd

- Google Cloud: $225 mrd

- Other Bets: buiten scope

→ Verwachte omzet totaal (excl. Search): $454 miljard

Google Search: drie scenario’s

Dan rest nog de omzetverwachting van Google Search om tot een prognose van de totale omzet in 2034 te komen. Welke groeivoeten zouden de drie experts hierop plakken?

Expert 1 – De Optimist

“AI is een katalysator, geen bedreiging.”

- Search blijft de kern; AI verhoogt zowel volume als prijs per advertentie.

- Zero-click searches worden ruimschoots gecompenseerd door meer queries en hogere CPC.

- CAGR 2024–2034: 9–11%

Expert 2 – De Realist

“Search verandert, maar Google verandert mee.”

- Informatieve queries verschuiven naar AI, maar commerciële zoekopdrachten (het geldsegment) blijven groeien.

- Search groeit mee met de markt, maar iets trager door volwassenheid.

- CAGR 2024–2034: 5–9%

Expert 3 – De Pessimist

“AI ondermijnt de fundamenten van Search.”

- Zero-click searches en chatbotgedrag drukken volume.

- Hoge AI-kosten zetten marges onder druk.

- CAGR 2024–2034: 2–5%

Uitkomsten per scenario

- Optimist (10% CAGR voor Google Search): Search in 2034 → $514 mrd,

geschatte totale omzet 2034: $968 mrd (CAGR 10,7%).

- Realist (7% CAGR voor Google Search): Search in 2034 → $389 mrd,

geschatte totale omzet 2034: $843 mrd (CAGR 9,2%).

- Pessimist (3,5% CAGR voor Google Search): Search in 2034 → $279 mrd,

geschatte totale omzet 2034: $733 mrd (CAGR 7,7%).

Zelfs in het sombere scenario blijft Search ook in 2034 het grootste en meest bepalende segment binnen Alphabet, ondanks de sterkere relatieve groei van YouTube en Cloud.

Operationele marge

{kind=link}

Naast omzetgroei is ook een inschatting van de toekomstige operationele marge van Alphabet nodig. De marge van Google Search bespreken we wederom als laatste.

YouTube

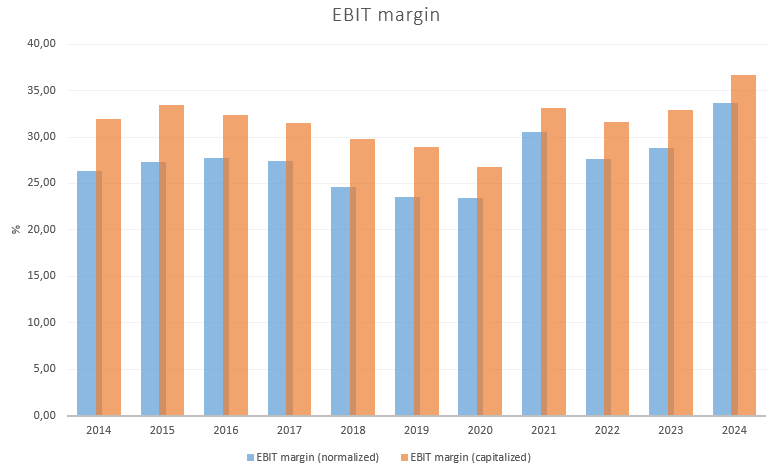

Alphabet rapporteert geen afzonderlijke marge voor YouTube, maar alleen voor de totale advertentieactiviteiten (Search, YouTube en Network). In 2024 bedroeg de operationele marge daarvan 46% (gerapporteerd, zonder R&D-correctie).

Historisch ligt de marge van Search duidelijk hoger, vaak geschat boven de 50%, wat impliceert dat YouTube met zijn circa 14% aandeel in de advertentie-inkomsten de gemiddelde marge omlaag trekt.

Analyses van financiële instellingen bevestigen dit beeld: YouTube’s brutomarge ligt lager door hoge distributiekosten en aanzienlijke uitbetalingen aan creators. Bij gebrek aan specifieke cijfers werk ik daarom met een schatting: een midden-dubbelcijferige marge nu, met ruimte om door schaalvoordelen en sterke groei richting 25% te evolueren in de komende tien jaar. Structureel blijft de marge wel fors lager dan die van Search, zolang het platform een groot deel van de opbrengsten met makers moet delen.

- Prognose 2034: operationele marge 25%

- Geschatte omzet 2034: $163 mrd

- Operationele winst: $41 mrd

Google Network

Voor Google Network hanteer ik een operationele marge van 40%.

- Omzet 2034: $32 mrd

- Operationele winst: $13 mrd

Platforms & Devices (excl. YouTube)

Voor dit segment ga ik uit van een operationele marge van 25%.

- Omzet 2034: $34 mrd

- Operationele winst: $9 mrd

Google Cloud

De marge van Google Cloud neemt gestaag toe. Waar de divisie tot voor kort verlieslatend was, rapporteerde het in Q2 2025 al een operationele marge van 21%.

Ter vergelijking:

- Microsoft Intelligent Cloud (incl. Azure): >40% marge (maar bevat ook andere activiteiten)

- AWS (Amazon): 37% marge in 2024

Schaalvoordelen zullen de marge verder verbeteren, al zet toenemende concurrentie hier mogelijk een rem op. Voor de prognose ga ik uit van een marge van 35% in 2034.

- Omzet 2034: $225 mrd

- Operationele winst: $79 mrd

→ Geschatte operationele winst van alle divisies exclusief Google Search in 2034: $142 miljard

Google Search: drie scenario’s

Dan rest ons nog een margeprognose voor Search.

De operationele marge van de totale advertentiebusiness bedroeg in 2024 46%. Aangezien Search goed is voor driekwart van die omzet, en YouTube de marge juist naar beneden trekt, ligt de marge van het extreem winstgevende Search-segment vandaag waarschijnlijk ergens rond 50–55%.

Hoe zouden de experts de margeontwikkelingen van Search inschatten?

Optimist – marges stabiel of licht hoger

AI Overviews leveren vergelijkbare of hogere inkomsten per query, terwijl eigen chips (TPU’s) en schaalvoordelen de kosten drukken. Verbeterde targeting verhoogt de CPC en ondersteunt zo de marges.

Realist – lichte druk, daarna stabilisatie

Hoge AI-investeringen (datacenters, modellen) drukken marges op korte termijn. Toch blijft Search extreem winstgevend: de business kan deze kosten dragen en marges stabiliseren rond een hoog niveau.

Pessimist – marges krimpen

AI-queries zijn structureel duurder en zero-click searches kunnen advertentie-inkomsten uithollen. De zware AI-investeringen ($85 mrd) leiden tot een hogere kostenbasis en blijvende druk op de winstmarges.

Aannames voor de operationele winst Search (zonder R&D-correctie):

- Optimist: marge 52% in 2034 → omzet $514 mrd → operationele winst $267 mrd

- Realist: marge 48% in 2034 → omzet $389 mrd → operationele winst $187 mrd

- Pessimist: marge 44% in 2034 → omzet $279 mrd → operationele winst $123 mrd

Wanneer we de prognoses voor Search combineren met de andere segmenten, komen we tot een totaalbeeld van Alphabet’s operationele winst in 2034.

Daarbij corrigeer ik nog voor de verlieslatende Other Bets (moonshots). Naar verwachting zullen er ook in de komende jaren nieuwe projecten bijkomen. Om hier conservatief rekening mee te houden houd ik 2% van de omzet aan als structurele kostenpost. De mogelijke opbrengsten neem ik niet mee in de waardering. Mocht Alphabet ergens raak schieten, dan is dat een bonus.

Verwachte geconsolideerde operationele winstmarge 2034:

- Optimist: operationele winst (142 + 267) = 409 mrd → -19 mrd moonshots = 390 mrd

→ geconsolideerde operationele winstmarge: 40% (390 / 968) - Realist: operationele winst (142 + 187) = 329 mrd → -17 mrd moonshots = 312 mrd

→ geconsolideerde operationele winstmarge: 37% (312 / 843) - Pessimist: operationele winst (142 + 123) = 265 mrd → -15 mrd moonshots = 250 mrd

→ geconsolideerde operationele winstmarge: 34% (250 / 733)

Slotopmerking margeprognose

Dat de marge in alle drie de scenario’s toch toeneemt ten opzichte van vandaag heeft natuurlijk alles te maken met de assumpties die ik voor YouTube en de Cloud hanteer. Een sterk groeiend YouTube en vooral Cloud met margeverbetering krikt in alle gevallen de marges op, zelfs bij zwakke vooruitzichten van Search.

(Noot: Om in de DCF van de operationele winst naar net operating profit after tax (NOPAT) te gaan hanteer ik het huidige belastingtarief dat ik naarmate het bedrijf volwassener wordt verder laat oplopen tot uiteindelijk 25% in de perpetuele periode.)

Sales-to-Capital Ratio

De sales-to-capital ratio is voor veel lezers nog niet helemaal duidelijk heb ik gemerkt. In mijn aanstaande boek besteed ik er aandacht aan, en mogelijk volgt er ook nog een apart artikel. Voor nu volstaat het om te onthouden dat deze ratio een component van ROIC is en in een DCF-model aangeeft wat toekomstige groei ‘kost’. Hoe hoger de ratio, hoe goedkoper omzetgroei kan worden gerealiseerd, oftewel hoe efficiënter nieuw kapitaal wordt ingezet. Dit is cruciaal voor de waardering: goedkope groei verhoogt de vrije kasstromen, dure groei drukt ze juist.

Historisch heeft Alphabet kapitaal zeer efficiënt benut: de omzetgroei die voortkwam uit investeringen bedroeg de afgelopen vijf jaar circa 17%, en over de afgelopen tien jaar zelfs 18%. In onze prognoses rekenen we met een lagere groei. In het gunstigste scenario verwachten we nog zo’n 11% jaarlijkse omzetgroei, maar realistisch gezien is het onwaarschijnlijk dat Alphabet kan bezuinigen op capex en zeker niet op R&D. In de techsector heb je die luxe niet. Als hetzelfde investeringsniveau in de toekomst minder groei oplevert, betekent dat dus een lagere sales-to-capital ratio: groei wordt duurder.

Daarom ga ik in alle scenario’s uit van een lagere ratio dan historisch (lagere sales-to-capital ratio naarmate de groei lager wordt ingeschat), hoewel het negatieve effect op de ROIC wordt opgehoffen door de hogere marges die we schatten.

Rendementseis

Met de aannames over omzetgroei, operationele marges, belastingtarief en investeringsefficiëntie kunnen we in de DCF een reeks geschatte vrije kasstromen berekenen. Om de intrinsieke waarde te bepalen moeten deze kasstromen echter nog contant gemaakt worden. Daarvoor gebruiken we een rendementseis.

Die kan op verschillende manieren worden benaderd. Via het CAPM-model kom je, schat ik, momenteel uit op een rendementseis van circa 9–10%, afhankelijk van de gehanteerde bèta en risicopremie. De risicovrije rente in de VS bedraagt 4,29%, terwijl de actuele equity risk premium (ERP) volgens Damodaran rond 3,9% ligt. Met een beta die iets boven 1 ligt, resulteert dit in een kostenvoet eigen vermogen, ofwel de rendementseis, in de buurt van 9–10%.

Voor mij houdt die benadering niet altijd steek. Om te beginnen vind ik een ERP van 3,9% te mager om het risico van aandelen te compenseren. Bovendien zie ik bij Alphabet specifieke risico’s waarvoor ik een hogere vergoeding wens, ongeacht of ik gediversifieerd ben. Met een rendementseis van 9% kan ik net zo goed de index kopen, met minder risico.

Enerzijds is Alphabet een stabiel bedrijf met hoge marges, een nettokaspositie en sterke competitieve voordelen. Anderzijds kent het wezenlijke risico’s: een grote blootstelling aan de cyclische advertentiemarkt, een onzekere AI-transitie, en bovendien spelen er regelgevingsrisico’s die ik in deze analyse nog niet eens heb besproken.

Als je risicovrij 4,29% kunt krijgen en daar een premie van 5% voor aandelen bovenop telt, kom je uit op circa 9,3%. Voor Alphabet acht ik een opslag van zo’n 2 procentpunten gerechtvaardigd, waarmee ik uitkom op een persoonlijke rendementseis van, afgerond, 11%. De kapitaalstructuur hoef ik hierbij niet te wegen gezien de beperkte schuldenlast.

Wel is het belangrijk te beseffen dat een persoonlijke rendementseis niet noodzakelijk overeenkomt met die van de markt. Als beleggers genoegen nemen met minder rendement, zal de markt Alphabet bij identieke prognoses hoger waarderen dan ik doe.

Daarom bereken ik de intrinsieke waarde op basis van twee aannames:

- Mijn persoonlijke rendementseis: 11%

- Een geschatte marktconforme rendementseis: 9,5%

Intrinsieke waarde

We beschikken nu over alle benodigde inputs om de DCF-analyse op te stellen: verwachte omzetgroei, een target operationele marge, een target belastingtarief, een sales-to-capital ratio en twee rendementseisen.

Voor alle scenario’s gebruik ik een vijftienjarig model. De eerste tien jaar worden ingevuld op basis van de besproken aannames. De daaropvolgende vijf jaar vormen een fade-outperiode, waarin de groei geleidelijk terugloopt naar de verwachte economische groei. Om consistent te blijven met mijn rendementseis, die uitgaat van een risicovrije rente van 4,29%, hanteer ik ook 4,29% als perpetuele groei. Voor de ROIC ga ik in deze perpetuele periode uit van een daling naar 15%. (die lagere ROIC maakt het effect van de vrij hoge perpetuele groeivoet marginaal)

(In mijn model zijn marges en ROIC R&D-gecorrigeerd: R&D-uitgaven worden geactiveerd en over drie jaar afgeschreven.)

Optimistisch scenario

- Omzetgroei: 10,7%

- Target operationele marge (gerapporteerd): 40%

Intrinsieke waarde per aandeel bij rendementseis 11%: $197

Intrinsieke waarde per aandeel bij rendementseis 9,5%: $261

Realistisch scenario

- Omzetgroei: 9,2%

- Target operationele marge (gerapporteerd): 37%

Intrinsieke waarde per aandeel bij rendementseis 11%: $163

Intrinsieke waarde per aandeel bij rendementseis 9,5%: $214

Pessimistisch scenario

- Omzetgroei: 7,7%

- Target operationele marge (gerapporteerd): 34%

Intrinsieke waarde per aandeel bij rendementseis 11%: $133

Intrinsieke waarde per aandeel bij rendementseis 9,5%: $172

Interpretatie

Op basis van mijn persoonlijke rendementseis van 11% lijkt het aandeel enkel in het optimistische scenario voor Google Search fair gewaardeerd. In het realistische en pessimistische scenario is het aandeel overgewaardeerd.

Kijken we daarentegen naar een meer marktconforme rendementseis van 9,5%, dan is het aandeel ondergewaardeerd in zowel het optimistische als realistische scenario, en overgewaardeerd in het pessimistische scenario.

Hoe interpreteren we deze verschillende rendementseisen?

- Persoonlijke rendementseis (11%): geschikt voor buy&hold-beleggers die gezien de uitdagingen waar Alphabet voor staat een hogere compensatie verlangen voor de onzekerheid (op de verwachte cashflows). Zij moeten vooral kijken naar de intrinsieke waarden die uitgaan van 11%.

- Marktconforme rendementseis (9,5%): relevant voor beleggers die minder waarde hechten aan een persoonlijke buffer en rekenen op een scenario waarin de markt binnenkort positiever zal waarderen. In dat geval kan het aandeel ook zonder hogere rendementseis een aantrekkelijk rendement opleveren. Niet rechtsreeks op de verwachte cashflows, maar op een herwaardering van de markt.

Beide benaderingen zijn te verdedigen: de eerste legt de nadruk op bescherming tegen risico’s, de tweede op het benutten van marktkansen.

Belangrijk om te benadrukken is dat de optimistische, realistische en pessimistische scenario’s enkel betrekking hebben op Google Search. Voor de andere divisies gebruik ik één set aannames. Of je die als optimistisch, realistisch of pessimistisch beoordeelt, laat ik aan jou over.

Conclusie

Het was een flinke klus, en eigenlijk hebben we slechts een glimp van Alphabet belicht via enkele scenario’s rond Google Search. Wat in ieder geval duidelijk is: Alphabet waarderen is allesbehalve eenvoudig. Terugkijkend kan ik glimlachen om de vele aannames en de uiteenlopende uitkomsten die daaruit voortkomen. Het kan echt alle kanten op.

Maar is het dan zinloos om Alphabet te waarderen? Zeker niet. Waarderen blijft nuttig: hoe lastig ook, het geeft mij net dat beetje extra inzicht in het bedrijf en een gevoel voor de bandbreedte van de faire waarde, én hoe de huidige koers zich daartoe verhoudt. Hopelijk biedt het jou als lezer ook wat houvast en geeft het wat betekenis aan de huidige 20x de winst die je betaalt voor de aandelen.

Beleggen in Alphabet is bovendien meer dan investeren in enkele sterke divisies van vandaag. Het is ook een play op AI. Als je gelooft dat Alphabet daarin als pionier zijn businessmodel opnieuw weet uit te vinden, dan zijn de huidige geschatte intrinsieke waarden misschien minder doorslaggevend.

Tot slot haal ik AI er nog een keer bij met deze prompt: “help me een handje en formuleer een beknopte conclusie voor de lezers van dit veel te lange verhaal.”

Ai-gegenereerde conclusie

De analyse laat zien dat Alphabet zich in een cruciale transitie bevindt: de opkomst van AI verandert het zoekgedrag, maar tot nu toe blijkt Google in staat zijn dominante positie te behouden en AI slim te integreren in Search. De cijfers bevestigen dat AI Overviews en Gemini-gebaseerde functies niet leiden tot een afkalving van het gebruik, maar juist tot méér zoekopdrachten en stabiele advertentie-inkomsten in de commerciële segmenten – de kern van Alphabet’s businessmodel.

Tegelijkertijd zijn de risico’s reëel. Hoge kosten voor AI, de opmars van “zero-click searches” en de afhankelijkheid van Search als omzetmotor kunnen de marges op lange termijn onder druk zetten. De drie scenario’s (optimist, realist, pessimist) tonen aan dat de bandbreedte van mogelijke uitkomsten breed is: van een versterking van Google’s leiderschap tot een sluipende uitholling van de fundamenten.

Wat echter in alle gevallen overeind blijft, is dat Alphabet dankzij schaal, ecosystemen, technologische voorsprong en een enorm advertentienetwerk een unieke uitgangspositie heeft om de AI-revolutie niet alleen te overleven, maar er zelfs voordeel uit te halen. De waardering hangt uiteindelijk af van de rendementseis die je als belegger hanteert: wie hogere compensatie eist voor de onzekerheid, ziet beperkte opwaartse potentie, maar wie vertrouwen heeft in de marktverwachtingen en Alphabet’s executiekracht, kan het aandeel vandaag als aantrekkelijk geprijsd beschouwen.

Kortom: AI vormt zonder twijfel een uitdaging voor Google Search, maar tot dusver blijkt Alphabet eerder mee te groeien met de verandering dan erdoor weggevaagd te worden. De toekomst is onzeker, maar het bedrijf heeft bewezen veerkracht en middelen om zijn dominante positie in de digitale advertentiemarkt te behouden.

Noot: Hou er rekening mee dat we inmiddels bijna september zijn en ik in mijn waardering nog uitga van FY 2024. De markt begint zich echter steeds meer te richten op de faire waarde van 2025, die, op basis van onze aannames, 9,5% tot 11% hoger zal liggen dan de waarden die ik nu hanteer.

Disclaimer: deze analyse is niet bedoeld als beleggingsadvies maar een persoonlijke mening en kan dienen als aanvulling op uw eigen onderzoek. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten, maar om een beeld te schetsen van de onderliggende onderneming(en). U bent zelf eindverantwoordelijke voor de beslissingen die u neemt met betrekking tot uw beleggingen.

Extra bronvermeldingen

1 https://techcrunch.com/2025/04/23/google-gemini-has-350m-monthly-users-reveals-court-hearing

2 https://seekingalpha.com/article/4803706-alphabet-inc-goog-q2-2025-earnings-call-transcript

3 https://www.pcmag.com/news/google-gemini-has-350-million-monthly-users-far-behind-chatgpt-estimates.

4 https://www.vellum.ai/llm-leaderboard?utm_source=google&utm_medium=organichttps://llm-stats.com

5 https://www.statista.com/outlook/amo/advertising/worldwide https://www.emarketer.com/content/global-ad-revenues-hit–1-trillion-milestone-2024–says-groupm-forecast?utm_source=chatgpt.com https://www.wppmedia.com/news/tyny-midyear-2025?utm_source=chatgpt.com

6 https://www.wppmedia.com/news/tyny-midyear-2025?utm_source=chatgpt.com https://www.emarketer.com/content/global-ad-revenues-hit–1-trillion-milestone-2024–says-groupm-forecast?utm_source=chatgpt.com https://www.dentsu.com/news-releases/ad-spend-forecast-to-grow-by-four-point-nine-percent-in-2025-despite-a-reduced-economic-outlook?utm_source=chatgpt.com https://bizplanr.ai/blog/advertising-industry-statistics?utm_source=chatgpt.com

7 https://quartr.com/insights/company-research/the-rise-of-google-meta-amazon-and-youtube-in-advertising

8 Het Google Network-segment omvat advertentie-inkomsten die Google verdient op externe websites en apps via AdSense en Google Ad Manager.

9 https://www.beleggeninkwaliteit.com/post/waardering-alphabet

10 https://www.statista.com/chart/18819/worldwide-market-share-of-leading-cloud-infrastructure-service-providers

Dit artikel verscheen eerder op de website van Luc Kroeze

Published in Aandelen, Gratis, Nieuws

Reacties