Beursduel: Is er beterschap op komst voor chipbedrijven Melexis en X-Fab?

De Belgische chipzusters Melexis (ontwerp) en X-Fab (productie) spelen internationaal mee op hoog niveau, maar leden recent onder de afbouw van de voorraden bij hun klanten. De jongste cijfers doen vermoeden dat er beterschap op komst is.

Chips blijven een groeisector, maar de markt is tegelijk ook cyclisch omdat chips ingebouwd worden in elektronische componenten die finaal terechtkomen in vaak complexe eindproducten. Zowel Melexis als X-Fab is niet actief in de markt van ultrakleine, puur digitale chips. Wel in chips die instaan voor het overbrengen van een fysiek signaal (temperatuur, beweging …) naar een digitaal. Vaak gaat het om sensoren.

In het geval van Melexis (88% van de omzet) en in mindere mate X-Fab (66% van de omzet) is de toepassing te situeren in auto’s. Probleem: als de autoconstructeurs hun voorraden beginnen af te bouwen, wordt dat door de leveranciersketting versterkt – een beetje zoals een file op de autosnelweg.

De resultaten zijn dus ook cyclisch, hoewel zowel Melexis als X-Fab per saldo een sterke groeimarkt kan bedienen. Deze Belgische bedrijven zijn opgericht en grootgemaakt door Roland Duchâtelet en het echtpaar Françoise Chombar-Rudi De Winter. Qua aandeelhouderschap zijn het familiebedrijven, maar operationeel niet meer. Alleen Rudi De Winter is nog ceo van X-Fab. Hij leidde eerder ook Melexis, tot zijn echtgenote Françoise Chombar het stokje bij Melexis overnam. Sinds midden 2021 is Marc Biron daar de topman.

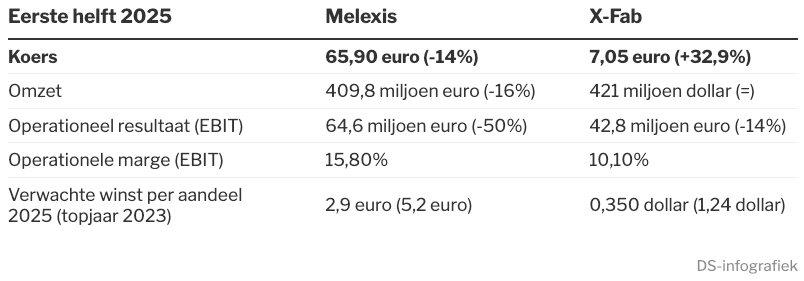

Melexis tekent voor een beurswaarde van 2,7 miljard euro, X-Fab is goed voor 920 miljoen euro op de beurs.

Melexis is met 44% van de omzet de grootste klant van X-Fab. Beide bedrijven werken uiteraard sterk samen, maar mogelijk zal de wederzijdse afhankelijkheid toch verminderen, zegt Guy Sips, die beide aandelen opvolgt voor KBC Securities. Klanten willen dat hun leveranciers liever niet te veel afhankelijk zijn, hoewel zowel Melexis als X-Fab een goede reputatie heeft.

X-Fab is met 66% versus 88% voor Melexis ook minder gericht op de autosector als eindmarkt. In het tweede kwartaal kwam 22% uit chips voor de industrie en 7% voor medische toepassingen. Die laatste kunnen volgens De Winter een even grote groei opleveren als de chipmarkt voor auto’s, denk bijvoorbeeld aan bloedanalyses dankzij een chip. Als gevolg van de elektrificatie is ook de industrie een grote groeimarkt, waarbij X-Fab en Melexis toepassingen in de autosector kunnen gebruiken of erop voortbouwen. In het tweede kwartaal groeiden de verkopen bij X-Fab voor ‘industrie’ met 37%, terwijl de autotak voor chips slechts 1% haalde. Maar zoals gezegd is dat te relativeren door de grote cycliciteit.

Melexis verwacht voor het eigen bedrijf tot 2030 een groei van 10% of meer per jaar voor de autochips. Het zegt al langer dat het aandeel van de niet-autochips zal toenemen, maar de groei voor de auto’s stak daar steevast een stokje voor. Wetende dat een elektrisch aangedreven voertuig meer dan dubbel zoveel chips nodig heeft als een wagen met een verbrandingsmotor, is het maar de vraag of dat snel zal veranderen.

De autoproducenten bleven ook dit jaar nog putten uit hun voorraden, maar hebben nu toch de bestellingen opgedreven. Het duo Melexis-X-Fab lijkt in elk geval klaar voor een sterk groeiende vraag. X-Fab heeft net een gigantisch meerjarig investeringsprogramma afgerond met extra capaciteit.

Doordat X-Fab produceert en Melexis niet, is de kostenbasis van de eerste niet samen te drukken. Mede daardoor zijn de winstmarges bij X-Fab lager, maar als alle extra capaciteit eenmaal bezet is, kan dat vuurwerk geven voor de winst. Dankzij het betrouwbare dividend en de veel langere beurscarrière geldt Melexis meer als een goedehuisvaderaandeel dan X-Fab, dat in zijn jonge beursverleden op Euronext Parijs (nog) niet de beloofde (hoge) doelstellingen kon waarmaken.

Dit artikel verscheen eerder in De Standaard.

Published in Aandelen, Beleggen, Beursduel

Reacties