Kris Kippers stelt zijn favorieten voor

Meerijden met twee autoholdings en een goedkope telecommer: Kris Kippers van Degroof Petercam keerde tevreden terug van D’Ieteren’s ‘investor day’, ziet de enorme discount in Peugeot Invest teruglopen en weet dat Proximus nog altijd heel goedkoop is.

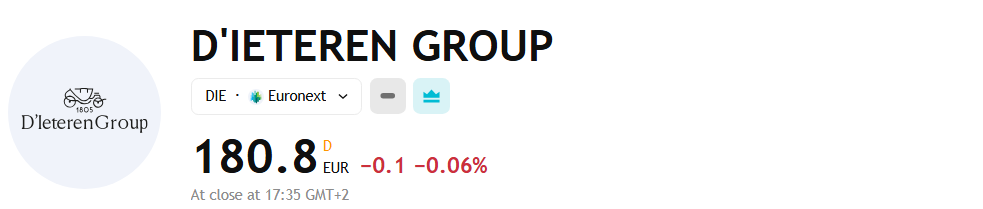

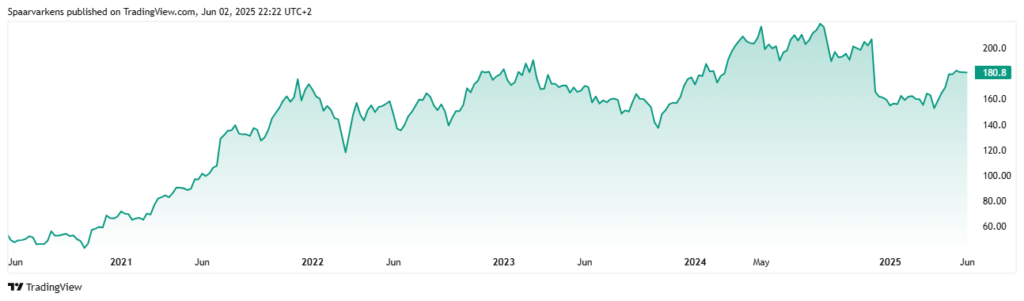

D’Ieteren Group

Recent was het verzamelen geblazen voor de ‘capital markets day’ in Londen, met nieuwe doelstellingen tot 2028. We konden Carlos Brito (ex-ceo AB InBev) zien uitleggen hoe Belron (moederbedrijf boven Carglass) zowel de omzet (5 à 9%) alsook de marges (van 23% naar meer dan 25%) nog kan verhogen. Ook de divisie PHE (distributie van auto-onderdelen) verwacht sterke groei. Vermits de rest van de groep ook stabiele (Auto) of stijgende marges (TVH) verwacht, zal de vrije cashflow 5 miljard euro bereiken over 2025-2028 en kan de schuld snel worden terugbetaald. Ons koersdoel van 241 euro houdt rekening met een 20% holding-korting.

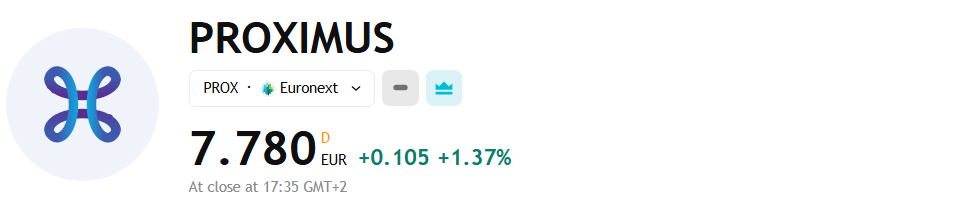

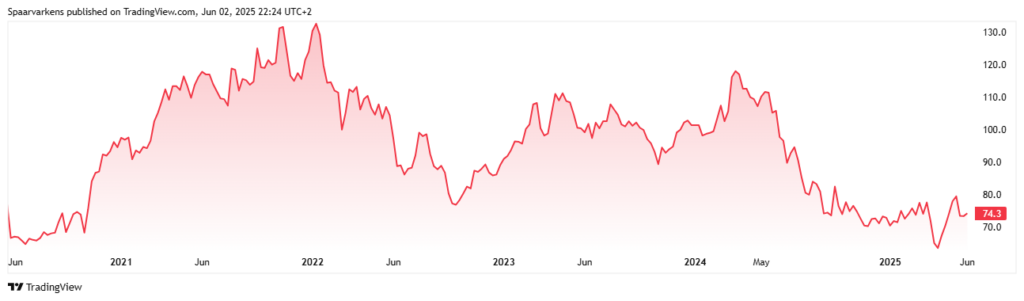

Proximus

De intrede van Digi in België heeft geen aardverschuiving veroorzaakt op de telecommarkt. Ondertussen timmert Proximus rustig verder aan de uitbouw van zijn fiber-netwerk (Brussel al 75% gedekt, in Vlaanderen 43%). Aan het eind van het tweede kwartaal verwachten we goed nieuws voor samenwerkingen in de fiber-uitrol, in Vlaanderen met Telenet en misschien ook in Wallonië (Voo), wat het project minder kapitaalintensief maakt. Proximus Global knoopt weer aan met groei en de 100 miljoen euro aan synergieën zijn verzekerd. Gekoppeld aan de nog steeds uiterst lage waardering en een dividendcoupon van 8%, is er nog veel potentieel. Koersdoel: 10 euro.

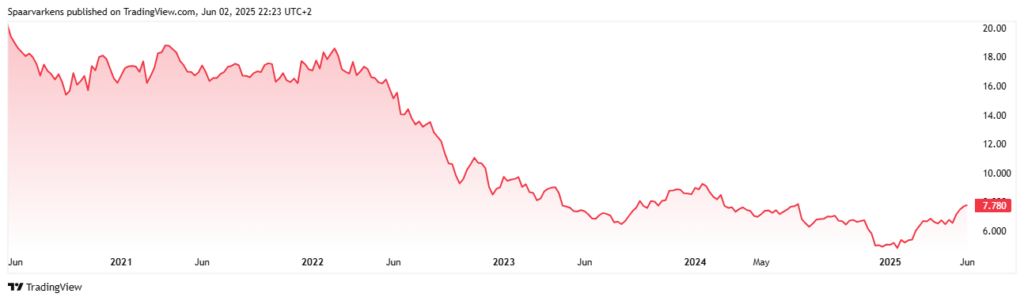

Peugeot Invest

Peugeot Invest is de Franse holding van de Peugeot-familie, met Stellantis als grootste participatie. Zij hebben recent een nieuwe ceo, een nieuwe voorzitter en een nieuwe strategie voorgesteld. Die is zeer duidelijk wat betreft regio, sectoren en segmenten en lost daarmee een belangrijk knelpunt op van de voorbije jaren: communicatie. Peugeot Invest was het kneusje van Frankrijk in termen van communicatie, maar is nu aan het evolueren richting de Europese top, zoals Exor en Investor. Dat kan leiden tot een daling van de hoge korting van 56% en ook een verbetering van de portefeuille. Koersdoel: 111 euro.

Dit artikel verscheen eerder in De Standaard.

Published in Aandelen, Beleggen, De Drie Favorieten van ..., Gratis

Heeft Olivier Périer zijn resterende D’Ieteren aandelen reeds verkocht?