10 ondergewaardeerde aandelen vanwege marktvolatiliteit

We beleven een onrustig beursjaar, met volatiele markten door onder meer het beleid vanuit Washington en stijgende rentes. Hoewel de brede beursindices grotendeels hersteld zijn, blijven veel individuele aandelen achter. In dit artikel bekijken we tien ondergewaardeerde aandelen uit verschillende sectoren — van farma tot technologie en energie — die in 2025 flink gedaald zijn. Wat ging er mis, en bieden deze aandelen vandaag een koopkans of schuilt er een ‘value trap’ achter de lage waarderingen?

Novo Nordisk

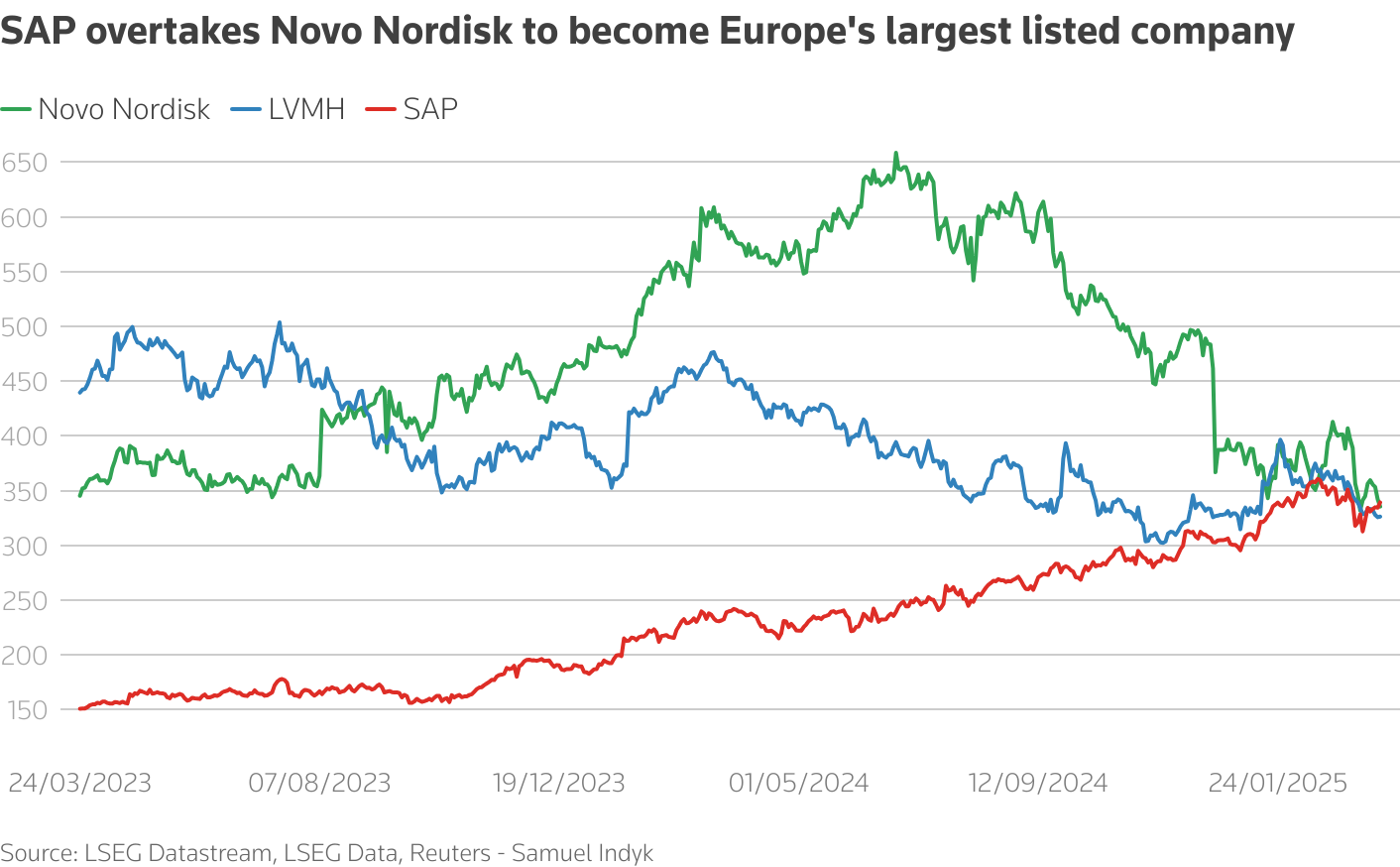

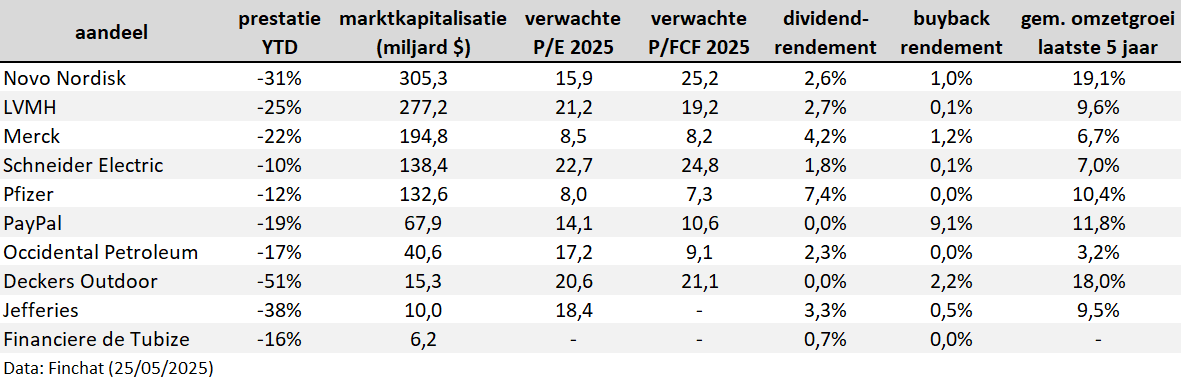

Novo Nordisk (-31% YTD) was begin dit jaar nog het grootste bedrijf in Europa. De laatste maanden is de beurskoers echter fors gedaald door hevige concurrentie van Eli Lilly, productieproblemen, teleurstellende nieuwe producten en de opkomst van goedkopere alternatieven in de VS. Bovendien stapte de ceo recent onverwacht op. Toch blijft het Deense farmabedrijf financieel zeer sterk, met een dominante positie in de snelgroeiende obesitasmarkt. De huidige waardering van 16 keer de verwachte winst biedt een kans voor wie gelooft in de langetermijngroei van hun medicijnportfolio.

LVMH

Voor Novo Nordisk was LVMH (-25% YTD) de primus in Europa. De Franse luxegigant, actief in mode, lederwaren, cosmetica en sterke dranken, zag zijn beurskoers dalen na tegenvallende kwartaalcijfers, vooral door een zwakke vraag in de VS en China en teruglopende verkopen in wijn, drank en lederwaren. Trump’s importtarieven deden daar nog een schepje bovenop, waardoor het aandeel daalde tot de diepste koers sinds 2021. Toch blijft LVMH een sterk gediversifieerde groep met sterke merken, stevige marges en groeipotentieel in stabielere markten zoals Japan. De verlaagde waardering kan een aantrekkelijk instapmoment zijn voor langetermijnbeleggers.

Merck

De Amerikaanse farmagigant Merck (-22% YTD), is sinds begin dit jaar al flink gedaald. Dat komt vooral door tegenvallende verwachtingen voor 2025, een sterke daling in de verkoop van het HPV-vaccin Gardasil in China, en zorgen over de afhankelijkheid van kankermedicijn Keytruda. Dat medicijn verliest zijn patent in 2028. Toch blijft Merck interessant. Het bedrijf heeft een goed gevulde pijplijn en het aandeel is goedkoop met een koers-winstverhouding van 9. Daarnaast keert Merck een stevig dividend uit van ongeveer 4,2%.

Schneider Electric

Schneider Electric (-10% YTD) is een Franse multinational actief in energiemanagement, industriële automatisering en digitale oplossingen voor gebouwen en datacenters. Het aandeel daalde door tegenvallende omzetgroei, marges, valutadruk en zwakke prestaties in de residentiële bouwsector. Toch is Schneider goed gepositioneerd in langetermijntrends zoals elektrificatie, energietransitie en AI-infrastructuur. De overname van koelingsspecialist Motivair en een samenwerking met Nvidia versterken die positie. Met een verwachte organische groei van 7%-10% blijven de vooruitzichten uitstekend.

Pfizer

Pfizer (-12% YTD) verloor terrein door het wegvallen van COVID-gerelateerde inkomsten, het aflopen van patenten op kernmedicijnen en bezorgdheid over de hoge schuldenlast. Toch bouwt het bedrijf aan een nieuwe groeicyclus via overnames (zoals Seagen), een gevulde pijplijn van geneesmiddelen en investeringen in innovatie en AI. De koersdaling maakt het aandeel aantrekkelijk geprijsd aan een koers-winstverhouding van 8. Met een dividendrendement van 7,3% worden de aandeelhouders verwend.

PayPal

PayPal (-19%) begon het jaar met een valse start. De aandelenkoers ging onderuit wegens zorgen over een dalende omzetgroei en een dalende ‘take rate’. Aan 14 keer de verwachte winst en 11 keer de verwachte vrije kasstroom noteert het aandeel naar Amerikaanse normen goedkoop. Die hoge kasstroom wendt het bedrijf aan voor aandeleninkoopprogramma’s van in totaal twintig miljard dollar, of bijna een derde van de huidige marktkapitalisatie, over de komende jaren.

Occidental Petroleum

Het Amerikaanse olie- en gasbedrijf Occidental Petroleum (-17% YTD) verloor al 17% van haar beurswaarde in 2025. Analisten wijzen op dalende olieprijzen, hogere schuldenlast en zorgen over de winstgevendheid als oorzaken. Dit weerhield Warren Buffett er niet van om zijn posities in dit bedrijf verder uit te bouwen tot de op vijf na grootste in zijn portefeuille. De beurskoers noteert momenteel nog ruwweg twintig procent onder zijn gemiddelde aankoopprijs. Ziet hij iets in dit bedrijf wat de markt mist of zal het een miskoop blijken?

Deckers Outdoor

Deckers Outdoor (-51% YTD), is het Amerikaanse bedrijf achter populaire schoenenmerken zoals HOKA en UGG. Na jaren van sterke groei kreeg het aandeel dit jaar een flinke tik. Beleggers schrokken van de sterke groeivertraging bij HOKA. Bovendien besloot het management geen jaarprognose voor 2025 te geven vanwege de grote onzekerheid omtrent importtarieven. Toch blijft het bedrijf sterk, met stevige marges, bekende merken en een gezonde financiële positie. Voor wie gelooft in het langetermijnverhaal, kan de koersdaling een kans zijn.

Jefferies

Jefferies (-38% YTD) heeft zijn aandelenkoers met ongeveer 38% zien dalen na tegenvallende resultaten in het eerste kwartaal van 2025. De daling wordt toegeschreven aan zwakke prestaties in vermogensbeheer en kapitaalmarkten, beïnvloed door geopolitieke spanningen en onzekerheid over het Amerikaanse beleid. Ondanks deze uitdagingen blijft de Amerikaanse investeringsbank investeren in zijn adviesdiensten en heeft het een sterke liquiditeitspositie. Analisten blijven positief over de langetermijnvooruitzichten van Jefferies, vooral als de marktomstandigheden stabiliseren.

Financière de Tubize

Financière de Tubize (-16% YTD), de holding boven UCB, zakte dit jaar mee met zijn enige participatie, die zelf tot dusver 19% verloor in 2025. UCB kreeg klappen na tegenvallende kwartaalresultaten en twijfels over de commerciële doorbraak van Bimzelx. Tubize is interessant vanwege de hoge korting ten opzichte van de intrinsieke waarde van 50% waaraan het aandeel noteert. Voor wie gelooft in een herstel van UCB, kan Tubize een interessante manier zijn om daarop in te spelen.

Conclusie

Veel van deze aandelen hebben het vertrouwen van beleggers verloren, maar niet noodzakelijk hun fundamentele waarde. Terwijl de brede markt herstelde, bleven deze tien namen achter — soms door tijdelijke tegenwind of bijgestelde verwachtingen, soms door aanslepende problemen. De scherpe koersdalingen hebben bij veel van deze aandelen geleid tot aanzienlijk lagere waarderingen, die in sommige gevallen interessante instapmomenten kunnen opleveren. Sommige namen op deze lijst zouden wel eens de verrassende winnaars van morgen kunnen zijn.

Published in Aandelen, Beleggen, Gratis, Nieuws

Het valt mij op dat 4 van de 10 bedrijven tot de farma behoren. Het oerdegelijke Thermo Fisher als dienstverlener aan de sector geraakt ook niet echt uit de startblokken, evenals de ETF’s. Eigenaardig, omdat men steeds leest over de enorme stappen die deze sector door AI-toepassingen zou kunnen zetten. Ik begrijp dat de berichtgeving vanuit de US niet echt helpt, maar toch…

Zou het niet kunnen dat er bij het dividend rendement van Tubize een nulletje te veel staat? Heb het nagekeken en dividend voor 2025 is 7%.

Het uitgekeerde dividend op 30 april ll. was 1,04€ bij een koers van ongeveer 120€, dus 0,86% bruto of na bronbelasting van 30% een 0,6% dividendrendement.

Het dividend werd verhoogd met 7%, vandaar de verwarring denk ik.

Farma is zoals een mijn. Een mijn levert zolang geld op als er erts in zit, farma, zo lang het patent duurt. Dikwijls 15/10 jaar. Bij 10 jaar is een KW van 10 dus eigenlijk duur. Iets heel anders zijn de toeleveringsbedrijven. Thermofisher is altijd een prachtbedrijf geweest, maar is misschien matuur. Dan is een KW van 22 duur. Ik zie geen evolutie in omzet, winst of cashflow de laatste 5 jaar. Gezien de tussentijdse inflatie van 20%, stemt dat tot nadenken.