Meesters in online betalingen

Online betalingen vormen het kloppend hart van de digitale economie. Bedrijven zoals Visa, Mastercard, American Express, PayPal en Adyen profiteren van de wereldwijde overgang naar een cashless maatschappij, en verdienen aan elke digitale transactie een kleine vergoeding. Dit artikel legt uit wat hun specifieke rol is binnen het betalingssysteem en waarin ze verschillen. Daarnaast ontdek je welke kansen deze betaalbedrijven vandaag bieden aan beleggers.

Het netwerk achter je betaling

In het globale betalingssysteem spelen verschillende soorten bedrijven elk een specifieke rol. Betaalnetwerken zoals Visa en Mastercard zorgen ervoor dat een betaling veilig van de ene bank naar de andere wordt doorgestuurd. Ze bouwen de technische infrastructuur, maar geven zelf geen kaarten uit. Banken doen dat voor hen. American Express is anders: dat bedrijf beheert niet alleen het netwerk, maar geeft ook zelf kaarten uit en biedt krediet aan. Het doet dus het volledige proces zelf, van A tot Z.

Daarnaast zijn er betaalplatformen zoals Adyen en PayPal. Zij staan tussen de handelaar en het betaalnetwerk en zorgen ervoor dat betalingen eenvoudig en vlot verlopen. Adyen doet dat vooral voor grote bedrijven en ondersteunt allerlei betaalmethodes. PayPal focust op consumenten en verwerkt betalingen via zijn eigen platform.

Samen zorgen deze spelers ervoor dat digitale betalingen vandaag snel, veilig en gebruiksvriendelijk zijn — elk met hun eigen rol in de achtergrond.

Kaartnetwerken

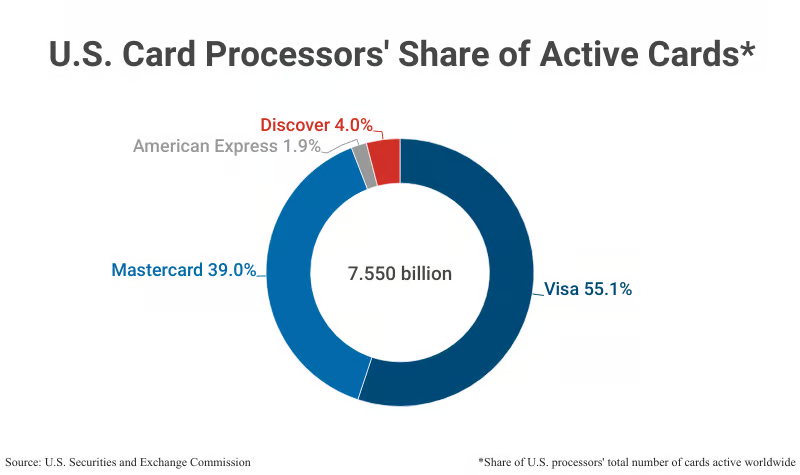

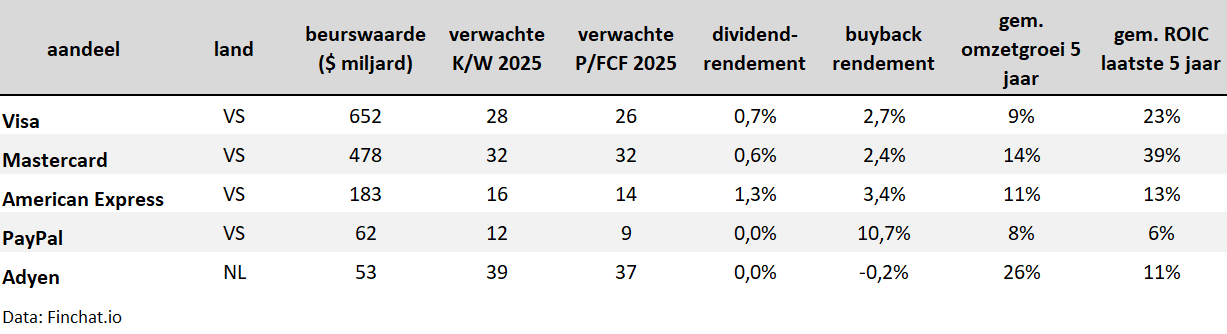

Visa is het grootste betaalnetwerk ter wereld. Het zorgt ervoor dat betalingen met debet- en kredietkaarten veilig en snel verlopen. Visa geeft zelf geen kaarten uit en leent ook geen geld uit. In plaats daarvan werkt het samen met banken die kaarten aanbieden op het Visa-netwerk. Het bedrijf verdient geld elke keer iemand een betaling doet, via verwerkingskosten en licentiekosten voor banken. Visa is wereldwijd actief en blijft groeien. Het aandeel is met een verwachte K/W-verhouding van 28 stevig gewaardeerd.

Mastercard werkt op een vergelijkbare manier als Visa: het biedt een wereldwijd netwerk voor kaartbetalingen en rekent kosten aan per transactie. Ook Mastercard geeft zelf geen kaarten uit en neemt geen kredietrisico. Het verdient bovendien iets meer aan cross-border transacties, waar de marges hoger liggen. De gemiddelde omzetgroei van de afgelopen vijf jaar was 14%, wat iets hoger is dan bij Visa. Beleggers geloven sterk in de toekomst van Mastercard. Dat is te zien aan de hoge waardering. Voor een aandeel Mastercard betaal je momenteel 32 keer de verwachte winst.

Betalingen van A tot Z

American Express is uniek omdat het het volledige betaalproces zelf beheert: van betaalnetwerk tot kaartuitgifte en kredietverlening. Het bedrijf verdient geld op twee manieren: aan transactiekosten en aan rente op openstaande bedragen. Daardoor weet American Express met een veel kleiner marktaandeel toch een hogere omzet te realiseren dan Visa en Mastercard. AmEx is een premiummerk met een loyale, vaak kapitaalkrachtige klantenbasis. Klanten blijven trouw door voordelen zoals reizen, verzekeringen, exclusieve events en status.

In vergelijking met Visa en Mastercard is dit aandeel goedkoper gewaardeerd aan 16 keer de verwachte winst en 14 keer de verwachte vrije kasstroom. American Express is niet voor niets een van Warren Buffett’s favorieten. Hij kocht het aandeel voor het eerst in 1991. Intussen is het uitgegroeid tot de tweede grootste positie in de portefeuille van Berkshire Hathaway na Apple.

Tussenplatformen

PayPal is een platformonafhankelijke speler: gebruikers kunnen betalen met eender welke kaart of rekening, zonder directe interactie met het onderliggende netwerk. Het platform is sterk in e-commerce en verwerkt betalingen vaak via netwerken zoals Visa of Mastercard. Het aandeel oogt opvallend goedkoop. Voor PayPal betaal je momenteel 12 keer de verwachte winst en 9 keer de verwachte vrije kasstroom. Het bedrijf bezit 11 miljard dollar aan kasreserves dat het gaat aanwenden om eigen aandelen in te kopen. Er werden inkoopprogramma’s voor in totaal 20 miljard dollar goedgekeurd, of bijna een derde van de huidige marktkapitalisatie. Die inkopen verlagen het aantal uitstaande aandelen en verhogen de winst per aandeel.

Adyen is een Nederlands betaaltechnologiebedrijf dat betalingen verwerkt voor grote internationale klanten zoals Spotify, Uber en eBay. Het fungeert als de technische schakel tussen de klant, de handelaar en het gekozen betaalnetwerk. Het bedrijf zorgt ervoor dat de betaling automatisch langs de juiste route loopt en snel en veilig wordt verwerkt. Adyen ontwikkelde zijn volledige systeem zelf, waardoor het schaalbaar, flexibel en efficiënt is. Die aanpak loont: de omzet groeide de afgelopen vijf jaar met gemiddeld 27% per jaar, de hoogste in de sector. Het aandeel is met een K/W-verhouding van 39 niet goedkoop.

Conclusie

De online betalingssector biedt interessante investeringsopportuniteiten voor langetermijnbeleggers. Ze profiteert mee van de wereldwijde trend naar digitalisering en cashless betalingen, en groeit vanzelf mee met de wereldeconomie doordat ze op elke transactie een klein percentage verdient.

Visa en Mastercard zijn twee kwaliteitsaandelen met hoge marges, bovengemiddelde groei en een bijbehorende stevige waardering. American Express biedt een goedkoper alternatief, met een volledig geïntegreerd ecosysteem dat controle en klantbinding combineert. PayPal is op dit moment een uitgesproken waardeaandeel, gesteund door een stevige vrije kasstroom die men aanwendt voor een groot inkoopprogramma van eigen aandelen. Mogelijk is het pessimisme in de markt overdreven. Adyen, tot slot, is een echt groeiaandeel dat, ondanks de hoge waardering, op lange termijn kan lonen voor geduldige beleggers.

Published in Aandelen, Beleggen, Gratis

Topartikel! Bedankt, Thijs!! Topbedrijven, ook, in een interessante sector. Adyen mag dan misschien wat duur zijn, toch ook topper, denk ik. PayPal is goedkoop. Te goedkoop, denk ik.

Bedankt, Pascal! Inderdaad een aantal interessante aandelen. PayPal heb ik afgelopen weken opgebouw tot een van mijn grootste posities. De koers is overdreven volatiel voor zo’n stabiele business, naar mijn mening. Tijdens de correctie begin april heb ik mezelf ook Adyen en American Express aangeschaft.

Voila. Well done, Thijs!

Prima artikel; een aantal zaken zijn nu duidelijker geworden voor mij.

Bedankt Thijs!

Bedankt, Ronny, blij dat ik kon helpen!

Interessant nieuws. Dank u.

Amerikanen leven van hun credit card. Het loon van mijn US collega’s dient vooral om even weer wat credit te krijgen en ze betalen 20 à 25% interest op hun credit line. En dat levert zeer hoge marges op bij Visa en Mastercard.

(zie Senate Hearing: ze maken 50% winst op die kaarten! https://www.youtube.com/watch?v=dFK_u8pDV3Q)

Wel in gedachten houden dat een zekere Donald Trump tijdens zijn campagne aan Bernie Sanders had toegezegd dat hij een intrest cap van 10% ging opleggen op credit cards. Sindsdien niets meer van gehoord.

Dus best zijn executive orders blijven volgen want dan gaan die credit card reuzen net iets minder winst maken.

Dag Bert, die intrest cap van 10% had ik destijds ook opgevangen. Sinds Trump aan de macht is wel niets meer van gehoord. Maar zo gaat het wel vaker bij Trump en politici bij uitbreiding…

Spijtig, geen woord over WERO…?!

https://spanjevandaag.com/26/04/2025/wero-antwoord-europa-op-visa-mastercard-ideal-en-bizum/

Interessant artikel, bedankt, dit ga ik zeker opvolgen!

perfect!

Voor mij ook nog veel nieuw in deze sector. Hoort Wero thuis in het rijtje van Revolut, Klarna en Wise ? Of is dit iets helemaal anders ?

https://wero-wallet.eu/be-nl

met vriendelijke groet,

Marc