Wat is er aan de hand met projectontwikkelaars?

Belgische projectontwikkelaars beleven moeilijke tijden, getuige Ghelamco. De vastgoedgroep van Paul Gheysens haalde recent weer het nieuws door de publicatie van de jaarrekening met een maand uit te stellen. Deze actie roept vragen op over de financiële gezondheid van het bedrijf. En hoe zit het eigenlijk met beursgenoteerde projectontwikkelaars? Zijn dit koopwaardige aandelen of zijn er betere alternatieven? U leest het in dit artikel.

De financiële kater van Paul Gheysens

Het is geen geheim dat Ghelamco zich in een precaire financiële situatie bevindt. Eind 2023 bedroeg de schuldenlast nog 1,34 miljard euro, waarvan 895 miljoen euro aan kortlopende schulden die in 2024 vervielen. Reeds vorig jaar wees de bedrijfsrevisor van de vastgoedreus op liquiditeitsproblemen en voortdurende onzekerheid omtrent de continuïteit van het bedrijf. Om aan hun financiële verplichtingen te kunnen voldoen, verkocht Ghelamco reeds vastgoedprojecten ter waarde van enkele honderden miljoenen euro’s, vaak met aanzienlijke verliezen.

Het blijft echter niet bij verkopen door Ghelamco. Ook Paul Gheysens zelf verkocht eind 2024 twee villa’s in Knokke-Heist – samen goed voor enkele tientallen miljoenen – en een kasteel in West-Vlaanderen. Daarnaast moest hij ook gedwongen zijn penthouse in Knokke-Heist verkopen aan schuldeiser Belfius voor een geschatte prijs van 20-32 miljoen euro.

Recentelijk werd bovendien de geplande afbraak van Tribune 2 van het Bosuilstadion van voetbalclub Royal Antwerp FC, eveneens eigendom van Paul Gheysens, uitgesteld. Hoewel de officiële reden niet werd meegedeeld, wordt vermoed dat dit verband houdt met de financiële problemen bij Ghelamco. Dit alles draagt bij aan de toenemende bezorgdheid rond de liquiditeitsproblemen bij Ghelamco.

Hoe zit het met beursgenoteerde vastgoedontwikkelaars?

De financiële situatie van Ghelamco is geen alleenstaand geval. Ook andere Belgische beursgenoteerde vastgoedontwikkelaars bevinden zich in uitdagende omstandigheden. Een vastgoedontwikkelaar koopt grond of gebouwen, ontwikkelt daarop vastgoedprojecten (woningen, kantoren, winkels), en verkoopt deze idealiter met winst. Deze bedrijven gebruiken doorgaans veel schuldfinanciering, waardoor ze gevoelig zijn voor stijgende rente. De stijgende rente zorgde ervoor dat vastgoedbedrijven met hoge schulden geconfronteerd werden met sterk oplopende rentelasten, dalende vastgoedwaarden en noodgedwongen verkopen tegen ongunstige prijzen. Daardoor kwamen vastgoedontwikkelaars zoals Ghelamco de afgelopen jaren in financiële problemen terecht.

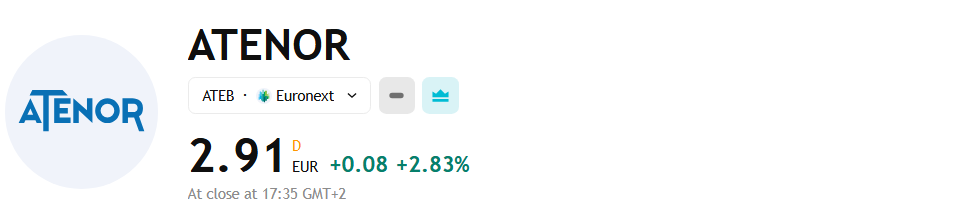

Atenor kondigde recent weer een kapitaalverhoging van 45,3 miljoen euro aan. Ondanks een aanzienlijke stijging van de omzet naar 390 miljoen euro in 2024, leed Atenor nog steeds een nettoverlies van 39,4 miljoen euro door afwaarderingen en hoge rentelasten. De intekenprijs was met 2,62 euro meer dan 93% lager dan de beurskoers 5 jaar geleden. Eind 2023 had Atenor ook al een omstreden kapitaalverhoging doorgevoerd, waarbij aandeelhouders die niet intekenden hun belang met 83 procent zagen verwateren.

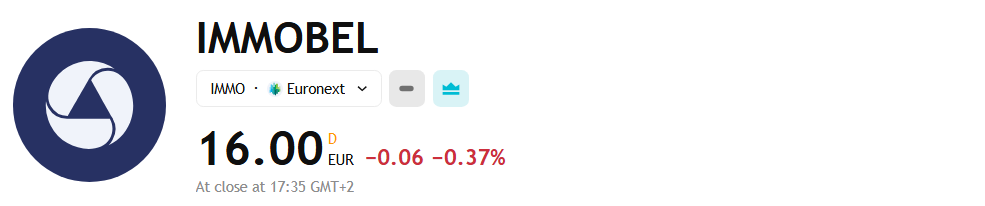

Immobel worstelt eveneens financieel en boekte in 2024 een nettoverlies van 94 miljoen euro, veroorzaakt door aanzienlijke waardeverminderingen op projecten zoals de Proximus-torens in Brussel en vastgoed in Luxemburg. Onder leiding van de nieuwe CEO kiest Immobel voor strategische vastgoedverkopen om liquiditeit te genereren.

“Liquor, ladies & leverage”

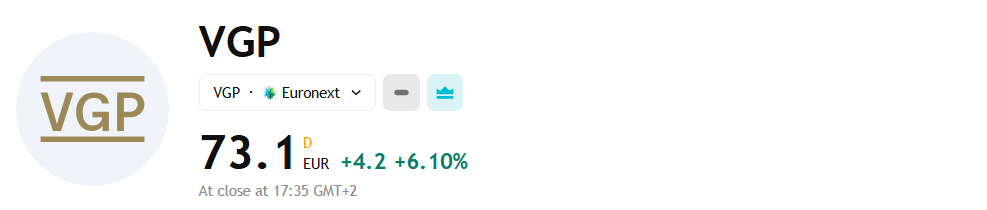

In vergelijking met de eerder genoemde risicovolle projectontwikkelaars biedt een meer kwalitatieve en robuuste ontwikkelaar van logistiek vastgoed, zoals VGP een interessant en veiliger alternatief. Dit bedrijf had bij de start van deze ‘vastgoedcrisis’, veroorzaakt door de stijgende rente, een veel lagere schuldgraad en konden bijgevolg blijven investeren. Dit terwijl projectontwikkelaars die veel geld leenden, zoals Ghelamco en Atenor, zwaar getroffen werden en projecten moesten verkopen in ongunstige marktomstandigheden.

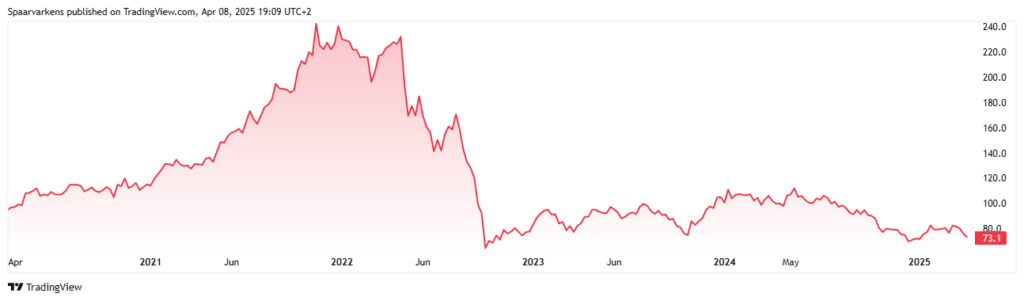

De data liegen er niet om. Wie de schuldgraad en de beursprestatie van deze beursgenoteerde vastgoedontwikkelaars vergelijkt, zal vaststellen dat een hoge schuldgraad de afgelopen jaren een grote handicap was. Zo zag Atenor, dat eind 2021 een schuldgraad van 79% had, de beurskoers dalen met 91% op iets meer dan drie jaar tijd. De koersdaling bij VGP was minder dramatisch en voornamelijk te wijten aan het wegsmelten van de hoge premie ten opzichte van de netto-actuele waarde die eind 2021 nog meer dan 100% bedroeg.

Bij Atenor en Immobel blijft de schuldgraad hoog. VGP kon dan weer zijn reserve leencapaciteit uitspelen om rendabele investeringen te doen terwijl veel van hun concurrenten zich genoodzaakt zagen om projecten te verkopen aan minder interessante prijzen. Dat investeerders en banken de vastgoedontwikkelaars met een hogere schuldgraad nog steeds meer risico toekennen, blijkt enerzijds uit de hogere kortingen waaraan vastgoedontwikkelaars met een hoge schuldgraad noteren en anderzijds uit het positieve verband tussen de schuldgraad en de financieringskost.

Ghelamco en Atenor illustreren treffend wat er kan gebeuren wanneer een bedrijf te zwaar leunt op financiële hefbomen. Zoals Charlie Munger het zei: “There are only three ways a smart person can go broke: liquor, ladies and leverage”. Hoewel die eerste twee factoren misschien minder relevant zijn voor vastgoedbedrijven, blijkt het derde punt des te meer van toepassing.

Vastgoed zonder zorgen

Uiteraard bestaan er naast vastgoedontwikkelaars ook GVV’s in residentieel vastgoed. Enkele voorbeelden daarvan zijn Aedifica en Cofinimmo (zorgvastgoed), Home Invest Belgium (huisvesting) en Inclusio (sociale woningen). De genoemde voorbeelden hebben een beperkte schuldgraad tussen 40% en 50%, waardoor hun risicoprofiel ook lager is. Daarnaast genieten ze van een stabiele vraag naar hun vastgoed, met een beperkt risico op leegstand en waardeverminderingen. Daardoor kunnen deze GVV’s hun aandeelhouders stabiele netto dividendrendementen tussen 4 en 6% bieden. Dat maakt hen aantrekkelijke en defensieve keuzes binnen de vastgoedmarkt. Voor wie toch wil beleggen in ‘papieren vastgoed’, bieden deze GVV’s veiligere opties.

Reacties