Wat is een vastgoedontwikkelaar?

In onze eerste bijdrage voor Spaarvarkens hadden we het over de GVV’s of de Gereglementeerde Vastgoed Vennootschappen. Naast de 16 GVV’s (Aedifica, Ascencio, Care Property Invest, Cofinimmo, Home Invest Belgium, Immo Moury, Inclusio, Intervest Offices & Warehouses, Montea, QRF, Retail Estates, Vastned Belgium, Warehouses Estates, WDP, Wereldhave Belgium en Xior) die op de beurs van Brussel noteren, zijn er ook 4 vastgoedontwikkelaars. Het gaat om Atenor, Banimmo, Immobel en VGP. We merken dat veel beleggers niet altijd het juiste onderscheid maken tussen de GVV’s en de vastgoedontwikkelaars. En verschillen zijn er inderdaad, heel fundamentele zelfs.

Vanaf nu zal Gert De Mesure op regelmatige basis voor onze clubleden schrijven over o.a. GVV’s.

GVV’s ontwikkelen of kopen vastgoed om te houden en dus te verhuren. Zij ‘leven’ dus van de huurinkomsten en die zijn relatief goed voorspelbaar. Hetzelfde geldt voor de rentelasten. Bij wijze van spreken zouden we kunnen stellen dat elke CFO op 2 januari van zijn boekjaar al zicht heeft op 95% tot 100% van zijn courant resultaat. Dergelijk stabiel resultaat, met bijhorend het dividend (minstens 80% van dat courant resultaat), is de basis voor de waardering. Zo kan je een soort van koers-winstverhouding berekenen, waarbij de winst gevormd wordt door het courant resultaat. Niet het nettoresultaat, want dat wordt regelmatig sterk beïnvloed door positieve/negatieve herwaarderingen enerzijds van de vastgoedportefeuille, anderzijds van de financiële indekkingsinstrumenten.

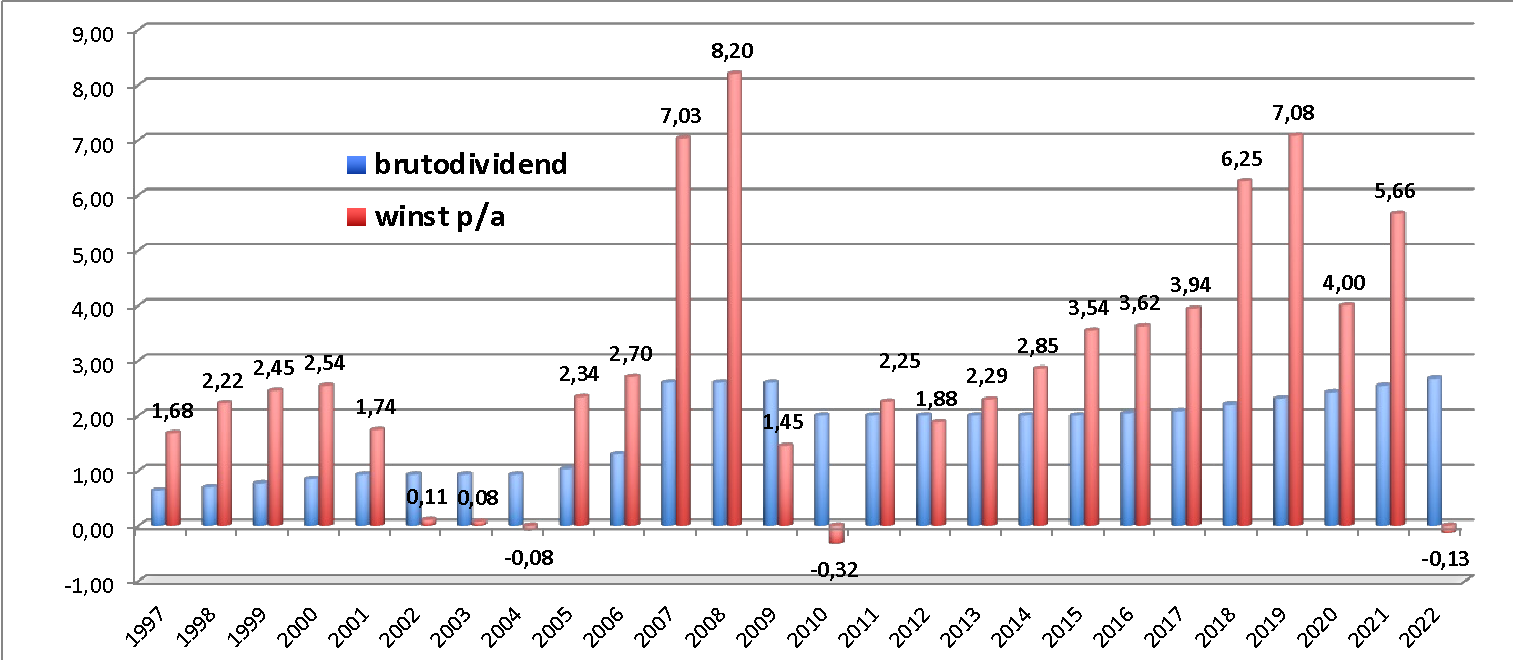

De situatie bij de vastgoedontwikkelaars is totaal verschillend en ook complexer. Het proces start bij de aankoop (meestal onder voorwaarde van het bekomen van een bouwvergunning) van een stuk grond. Eenmaal de grond gekocht en de bouwvergunning verworven, dan kan de bouw en de commercialisering (verkoop/verhuur) beginnen. Voor kantoren gaat met op zoek naar huurders, eenmaal die gevonden zijn, dan kan het makkelijker verkocht worden (op basis van de huurinkomsten kan de potentiële koper zijn rendement bepalen). En pas als het gebouw volledig opgeleverd is, kan de volledige meerwaarde opgenomen worden in de resultatenrekening. De timing is natuurlijk van cruciaal belang, maar is niet makkelijk te bepalen vooraf. In se houdt dit alles in dat de resultaten van jaar tot jaar sterk kunnen schommelen, dat illustreren we in de grafiek hierbij met enkele data van Atenor.

Grafiek: Atenor: evolutie winst per aandeel en brutodividend

Door de hoge volatiliteit van de cijfers is de toepassing van een koers-winstverhouding helemaal niet aan de orde. Opmerkelijk genoeg zagen we daar enkele weken geleden een analiste van een Belgische grootbank mee uitpakken. Dus geen koers-winstverhouding, wat dan wel?

Wijzelf kijken veel naar de boekwaarde (of eigen vermogen). Deze bedroeg 40,68 euro per aandeel bij Atenor. Dit impliceert dat Atenor vandaag aan een koers/boekwaarde van 0,65. We kunnen dit als laag beschouwen, maar de markt lijkt wel rekening te houden met wat minder goede verwachtingen. Zo gaf de CEO aan dat er in het najaar een kapitaalverhoging komt en dit zal zonder twijfel aan een koers zijn die fors onder de boekwaarde ligt. En ook het resultaat over 2023 zal niet veel soeps zijn.

Terug naar die koers/boekwaarde. Een cijfer lager dan 1 impliceert dat het rendement op eigen vermogen lager is dan de kapitaalkost, een cijfer boven de 1 dat het rendement op eigen vermogen hoger is dan die kapitaalkost. Dit is de theorie, nu naar de praktijk. Laat ons ervan uitgaan dat die kapitaalkost voor vastgoedontwikkelaars rond de 9% ligt. In de periode 2018/2021 heeft Atenor een gemiddeld rendement op eigen vermogen van 18,3% gerealiseerd en dat is goed voor een koers/boekwaarde tussen 1,5 en 2. De boekwaarde eind 2020 bedroeg 37,1 euro, wat een koersvork van 55,6 tot 71 euro oplevert. Een blik op de koersgrafiek van Atenor in de periode 2019 tot midden 2022 leert dat de koers zich in die vork heeft bewogen. Nu dat hoge rendement op eigen vermogen uit de periode 2018/21 niet onmiddellijk aan de orde meer is, noteert de koers natuurlijk veel lager.

Om een lang verhaal kort te maken. GVV’s kennen relatief stabiele inkomstenstromen, wat hun koers in de afgelopen 18 maanden spijtig genoeg niet veel geholpen heeft. Vastgoedontwikkelaars daarentegen kennen heel volatiele resultaten en kennen vandaag een meer moeilijke marktomgeving.

Tot slot geven we nog mee dat VGP vandaag niet meer de zuivere vastgoedontwikkelaar is die het in het verleden was. Door het belang van 50% in de joint-ventures met Allianz profiteert VGP ook van groeiende courante (huur)inkomsten, wat een zekere stabiliteit van het resultaat met zich brengt.

Published in Aandelen, Beleggen, Vastgoed

Altijd een heldere analyse van Gert !